Digitala lösningar runt omkring oss genererar enorma mängder big data varje dag, och den enorma datorkraft som är tillgänglig för oss gör att jordbrukssektorn kan dra nytta av explosionen av artificiell intelligens i dagens tid. Även om det fortfarande finns mycket kvar att utforska och uppnå genom att använda AI i jordbruket, fortsätter det att förändra våra dagliga liv och förändra hur vi förhåller oss till och interagerar med världen omkring oss.

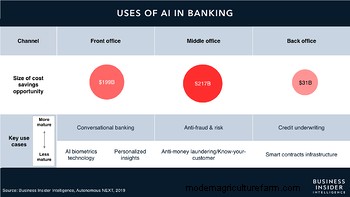

Inom banksektorn har AI främst gjort det möjligt för institutioner att öka välstånd och tillväxt för bönder och företag, ge bättre möjligheter att förbättra kundupplevelsen och säkerställa en mer effektiv hantering av efterlevnad. AI-ledda lösningar demokratiserar också finansiella tjänster, vilket säkerställer bättre tillgång till professionella finansiella tjänster. Under de senaste åren har AI spelat en avgörande roll för att främja cybersäkerhet med maskininlärning, och därigenom förbättrat konsumentskyddet och stärkt riskhanteringen. I stort sett bidrar AI-tillämpningar också oerhört till kostnadsbesparingar för företag, enligt forskning som uppskattar potentiella besparingar på 447 miljarder USD till 2023.

Förmodligen är AI-teknik potent och dess tillämpningar blir allt vanligare inom flera områden inom banksektorerna, inklusive beslutsfattande (utlåning och kreditvärdering), riskhantering, upptäckt av bedrägerier, anti-penningtvätt (AML), efterlevnad och personalisering av kundernas upplevelser, bland annat. Det fortsätter att stärka de globala ansträngningarna för att förbättra finansiell delaktighet genom att ge många människor bättre tillgång till finansiella produkter som de kanske inte hade tidigare. Men det aktualiserar också frågor och samtal kring AI-etiken inom jordbruket. Några av dem som måste beaktas diskuteras nedan.

Konsumentens integritet och datasäkerhet

Medan finansinstitut samlar in data för affärsändamål och söker samtycke till att göra det i sina långrandiga allmänna villkor, kan det hända att konsumenterna inte alltid läser och förstår syftet med vilket institutet samlar in sina personuppgifter eller konsekvensen av att dessa uppgifter analyseras eller delas med tredje part. partier. Utmaningen med AI inom jordbruket är att det kan påverka miljontals småbrukare eftersom en majoritet av dem antingen inte är tillräckligt utbildade eller är tekniskt kunniga för att förstå konsekvenserna av att dela personuppgifter.

Det finns också frågor om äganderätten till den data som AI-tekniken kommer att använda. Tillhör det konsumenten, jordbruksföretaget som samlar in uppgifterna eller den tredje part som tillhandahåller AI-lösningen? Vidtar företaget också adekvata åtgärder för att skydda mot säkerhetsintrång? När bonden ger sitt samtycke till att samla in, hantera och använda personuppgifter, kan banken då använda dem på något sätt de vill? Finansiella institutioner måste därför hitta en rätt balans mellan deras behov av personuppgifter och säkerställande av jordbrukarens informationsintegritet.

Vem äger data på CropIns plattform? CropIn förstår vikten av datakänslighet. All konfidentiell information eller data som kunden lämnar till CropIn tillhör kunden och vi kommer under inga omständigheter att dela uppgifterna med en tredje part, förutom med kundens skriftliga medgivande. CropIn använder endast denna data för analys för att ge kunden insikter. Uppgifterna används också för att underhålla, förbättra eller lägga till funktionaliteten hos den tjänst vi tillhandahåller och för att anpassa din upplevelse.

Rättvisa och partiskhet

AI-system och maskininlärningsmodeller är designade för att komma fram till beslut baserade på socialt genererade träningsdatauppsättningar. Dessa datauppsättningar återspeglar i stor utsträckning mänskliga fördomar och historiska eller sociala fördomar som har dokumenterats väl under decennierna, särskilt mot dåligt representerade befolkningsgrupper. Dessa inneboende fördomar kan därför förhindra AI från att vara en allierad till alla. I en tid då globala organisationer arbetar för finansiell delaktighet, särskilt för de bönder som är under- eller obankade, kan det inte finnas någon marginal för fel orsakade av AI-bias.

Även om det kanske inte är möjligt att eliminera mänskliga fördomar omedelbart, kan vi sträva efter att skapa mer opartiska algoritmer baserade på datamängder som är mer inkluderande och säkerställer en rättvis och jämlik representation av alla demografiska grupper. Dessutom kan AI-algoritmer användas som verktyg för att förbättra traditionellt mänskligt beslutsfattande för att säkerställa lika möjligheter för alla. I synnerhet ger GDPR medborgare i Europeiska unionen (EU) och Europeiska ekonomiska samarbetsområdet (EES) rätten att inte bli föremål för ett beslut (som avslag på låneansökningar) enbart baserat på automatiserad databehandling.

Ansvar och förklaring

I traditionella banksystem hölls berörd personal inom organisationen ansvariga för sina beslut. De gav individer skäl för att avslå en låneansökan och även adekvat feedback för sina handlingar. Däremot kommer AI-system till slutsatser utan att behöva eller kunna förklara hur eller varför de kom fram till ett visst resultat. Hur kan dessa beslut då förtydligas för jordbrukarna? Vem är ansvarig för beslutsprocessen för en konstgjord enhet och resultatet av en sådan process?

På samma sätt spelar förklaringsbarhet också en avgörande roll för att upprätthålla förtroende för teknik. Arbetet med ett AI-system är komplicerat; det kan vara svårt för banken eller till och med maskininlärningsdesigners att förklara hur eller varför systemet tog ett visst beslut. Vem tar i ett sådant fall ansvar för AI-baserade beslut och handlingar? Genom att hjälpa bönder att förstå hur systemet genererade resultatet, vilken data det har använt, antaganden det gjort och mönster som det upptäckte i processen kommer kollektivt att göra det möjligt för individer att lita på AI-tillämpningar bättre.

Öppenhet

Leverantörer av AI-lösningar avslöjar inte hur deras algoritmer fungerar av proprietära skäl, vilket kan resultera i frågor om vilken data som används för att träna dem och hur AI-systemet fattar ett beslut. I dagens digitala tidsålder, med tanke på att kunder, inklusive bönder, tillhandahåller personuppgifter i utbyte mot finansiella tjänster, är det mer sannolikt att de bygger förtroende med banker som är öppna om deras avsikt att använda tekniken såväl som systemets brister.

CropIns spelförändrande AI-ledda lösningar för jordbruksfinansiering

AI inom jordbruket har en transformerande roll för kredit- och försäkringsleverantörer och har främjat utvecklingen av spännande nya affärsmodeller för den digitala tidsåldern. Finansiella institutioner har redan implementerat AI-system för att förvandla låntagarnas upplevelse genom att underlätta friktionsfria interaktioner. För jordbrukare är de fördelaktiga i att ge personliga rekommendationer och insikter baserat på deras tidigare transaktioner och kredithistorik, såväl som historiska och förutspådda prestanda för deras jordbruksmark.

Å andra sidan ger AI-teknik institutioner möjlighet att förhindra betalningsbedrägerier, förbättra processer för AML, komma fram till förutsägelser som upptäcker trender, identifiera risker och hushålla med arbetskraft. Med hjälp av CropIns plattform kan låneansvariga och fältsäljare samla in och verifiera bönder och plotta information med sina smartphones. Denna marknivåintelligens görs sedan tillgänglig i en säker molnplattform i nästan realtid för banktjänstemannens omedelbara användning. Den digitaliserade datan, tillsammans med API:er som är lätta att integrera, säkerställer också problemfri analys och rapportering vid behov.

Med SmartRisk kan låneinstitutioner utnyttja proprietära algoritmer för att identifiera områden under odling och övervaka grödans hälsa fram till skörden. Dessutom kan banker validera informationen som bönder tillhandahåller när de ansöker om lån genom att jämföra den med historiska och prediktiva insikter som SmartRisk härrör från flera datakällor. Plattformen etablerar också prestandan för varje pixel för att leverera regional (by/pinkod/distrikt/stat) och plot-nivå intelligens till en bråkdel av den traditionella kostnaden och ansträngningen. Det gör det möjligt för banker att garantera lån mer självsäkert med hjälp av alternativa jordbruksdata och bearbeta krediter till de bönder som uppvisar hög säkerhet om återbetalning av lån. Denna teknikaktiverade process ger banker möjlighet att hantera förfallna lån och NPA mer effektivt, samt möjliggöra snabb insamling av lån.