Dock, andra halvåret resulterade i en snabbare återhämtning än väntat. Denna återhämtning kommer att fortsätta under 2021, med en liten tillväxt förväntad för boskapen, fjäderfä- och mejerisektorer, enligt USDA vid deras 97:e Agricultural Economic Outlook Forum.

USDA:s chefsekonom Seth Meyer diskuterade vad USA kan förvänta sig när de återhämtar sig från störningen av COVID-19.

Foderkostnadernas inverkan på boskaps- och fjäderfäpriserna

Boskaps- och fjäderfäsektorerna bör förvänta sig högre foderkostnader 2021. med ett förväntat efterfrågemönster som är mer stabilt, priserna på boskap och fjäderfä bör i genomsnitt vara högre än vad som sågs 2020.

USDA förutspår en liten (1 %) ökning av produktionen av rött kött och fjäderfä under 2020. Produktionen av nötkött och fläsk förväntas öka på grund av högre slaktfrekvenser och tyngre slaktvikter.

Fläskproduktionen förutspås öka med 1 % 2021 på grund av ökad tillgång på svin för slakt och en återgång till typiska slakthastigheter. Även om fler svin kommer att produceras 2021, genomsnittliga slaktvikter kommer att återspegla en återgång till normala nivåer jämfört med 2020, där störningar orsakade atypiska viktökningar.

Broilers förväntas sakta ner under 2021. Även om produktionen förväntas öka på grund av högre slakthastigheter och tyngre genomsnittliga fågelvikter, kombinationen av högre foderpriser och försvagad avkastning förväntas bromsa expansionstakten.

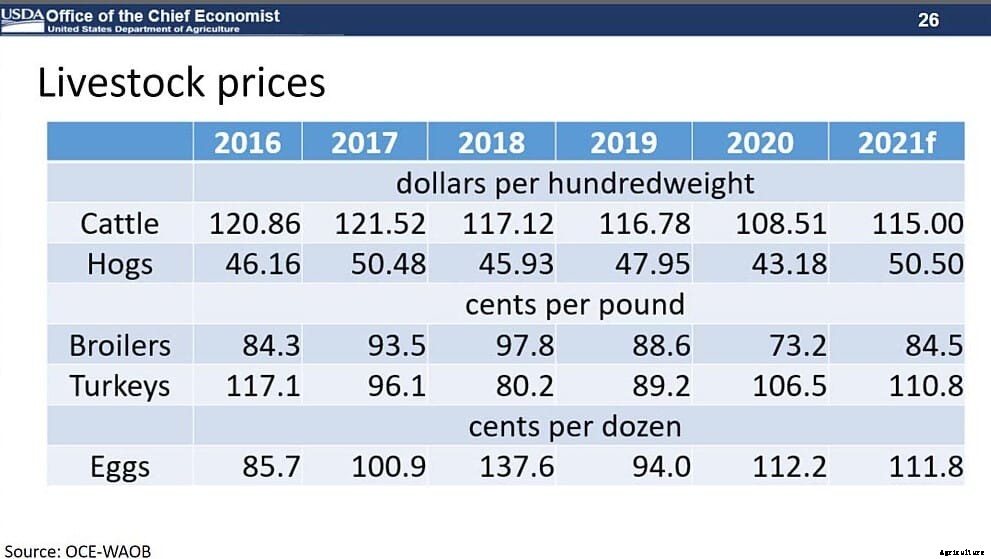

Trots produktionsökning, USDA förutspår högre totala boskapspriser 2021:

- Fed styrpriser förväntas bli i genomsnitt 115 USD per cwt, upp 6 % från 2020

- Priserna för magra svin förväntas bli i genomsnitt 50,50 USD per cwt, upp 17 % från 2020

- Pannpriset förutspås till i genomsnitt 84,5 cent per pund

Detta beror främst på ökad exportefterfrågan.

Inverkan av covid-19 på mejerisektorn

Mejerisektorn stod inför stor osäkerhet under 2020 då covid-19 ledde till förändrade konsumentkrav, inklusive stängningar, avstängningar och begränsningar i restauranger och skolor. Trotts detta, mjölkproduktionen ökade med mer än 2 % 2020, stöds av växande lager, vinster i mjölk per ko och ytterligare en mjölkdag.

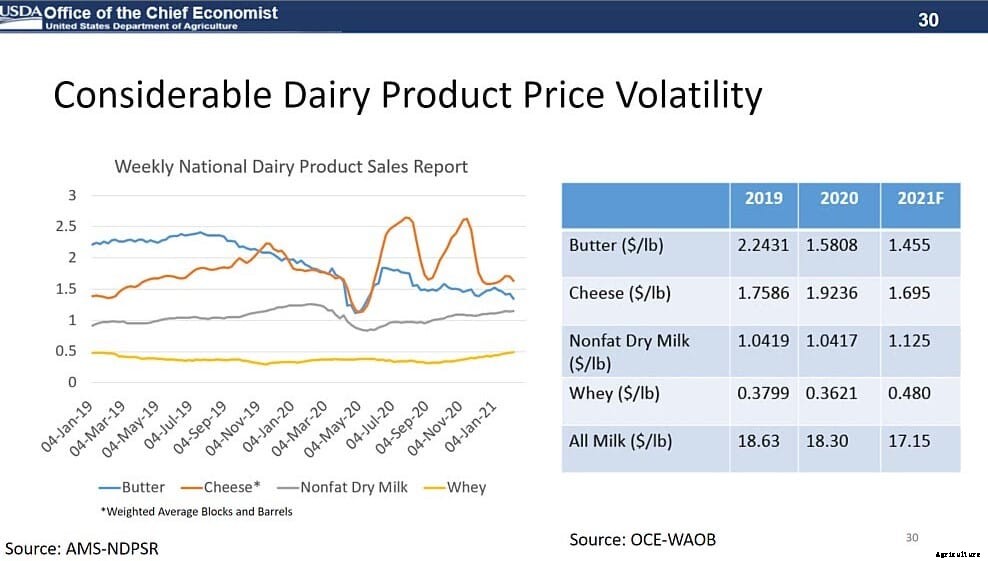

Prissättningen på mejeriprodukter förblev volatil under året:

- Priserna på smör och vassle sjönk

- Priserna på fettfri torrmjölk förblev ungefär desamma

Priset för all mjölk var i genomsnitt 18,32 USD per cwt., $0,31 lägre än 2019.

Med sikte på 2021, mejerisektorn förväntas möta högre foderpriser, vilket sannolikt kommer att leda till en nedgång i kobesättningen under året. USDA:s boskapsinventeringsrapport uppskattade att antalet mjölkkor började året 1 % över 2020, men producenterna hade för avsikt att behålla 2 % färre kvigor för tillskott till avelsbesättningen.

Med fortsatt tillväxt i mjölk per ko, USDA förväntar sig att mjölkproduktionen 2021 kommer att öka med knappt 2 %. Även om efterfrågan sannolikt kommer att förbättras, stora lager av ost och smör gör att priserna sannolikt kommer att förbli under press. Dock, priserna på fettfri torrmjölk och vassle förväntas öka på grund av stöd från exportmarknaderna.

Helmjölkspriset för 2021 prognostiseras till 17,15 USD per cwt, den lägsta sedan 2018.

2021 jordbruksinkomstutsikter

Effekterna av covid-19-avbrott varierade kraftigt mellan olika jordbrukssektorer 2020. Nedstängningar flyttade matkonsumtionen från utanför hemmet till inuti hemmet, distansarbete minskade efterfrågan på etanol, och skolstängningar slutade kafeterior över hela landet.

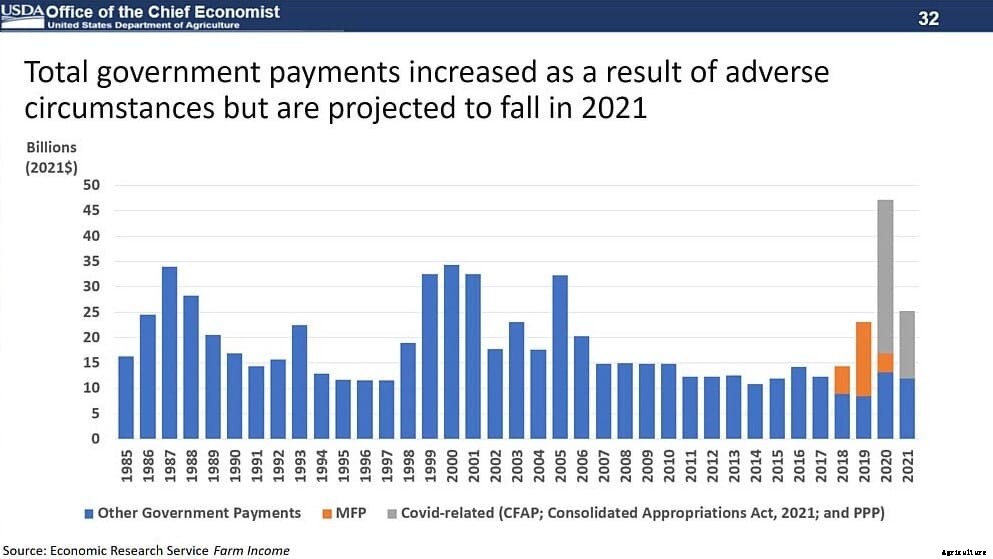

Boskaps- och mjölksektorerna stod inför särskilda utmaningar i sina leveranskedjor, anpassning till efterfrågan skiftar från matservice till dagligvaruhandel. Detta skapade kraftiga nedgångar i råvaror under våren, men priserna återhämtade sig när förhållandena stabiliserades. Program från lagstiftare och USDA, som Coronavirus Food Assistance Program (CFAP), gav mer än 23 miljarder dollar för att kompensera bönder för pandemirelaterade förluster.

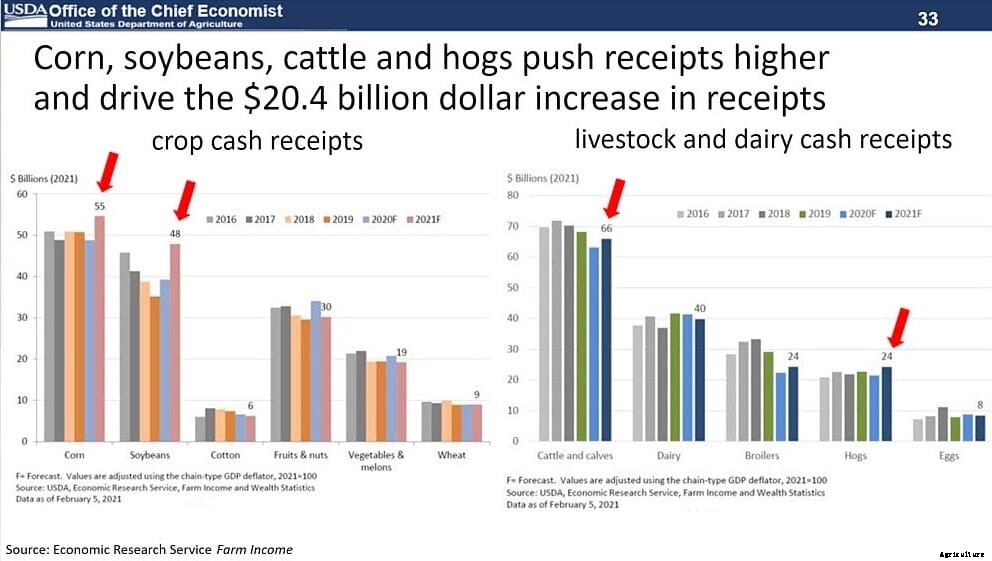

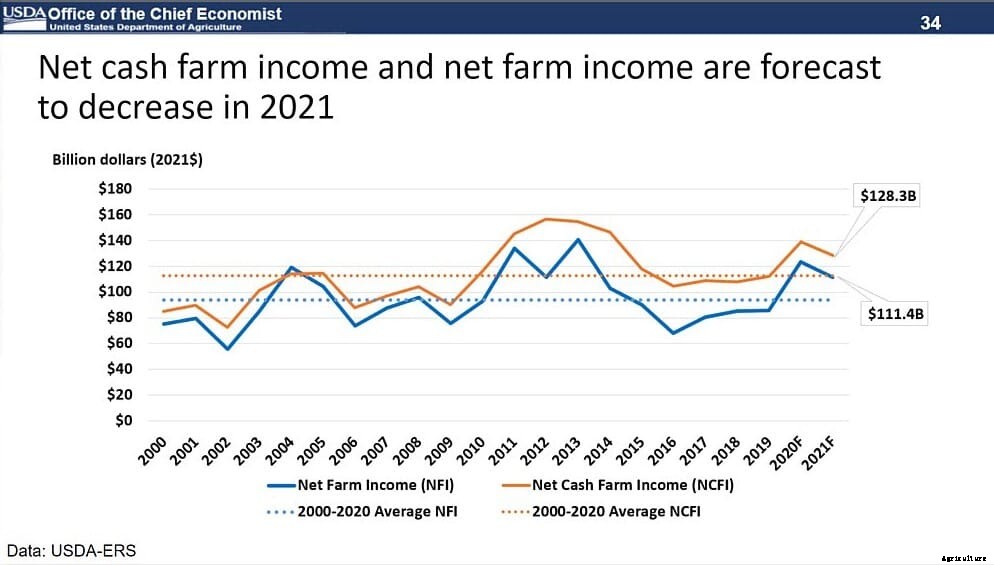

Med tanke på det sammanhanget, USDA förutspår en ökning på 20,4 miljarder dollar i kontantinkomster, medan kontanta nettointäkter förväntas falla till 128,3 miljarder USD 2021, en minskning med 5,8 %. Nettojordbruksinkomst, som inkluderar värdet av lagerförändringar, kommer att minska med 8,1 % till 111,4 miljarder USD 2021. Detta är fortfarande 21 % högre än genomsnittet 2000-19 på 92,1 miljarder USD.

Så här delas kassakvitton ut:

- Kvitton för majs och sojabönor förutses till öka med 16,1 miljarder dollar (19 %)

- Kvitton för djur och animaliska produkter, speciellt boskap, svin och slaktkycklingar, prognostiseras till öka med 8,6 miljarder USD (5,2 %)

- Direkta statliga jordbruksersättningar förutses till minska med 21 miljarder USD (45,3 %)

Produktionskostnaderna förväntas också öka 8,6 miljarder USD (2,5 %) i nominella termer till 353,7 miljarder USD 2021. Dessa ökningar beror främst på högre foder, gödselmedel och arbetskostnader. Dock, dessa produktionskostnader bör förbli 18,9 % lägre än rekordnivån på 436,1 miljarder USD 2014 (justerat för inflation).

Kortsiktig volatilitet, långsiktig gynnsamhet

Medan de extrema händelserna under det senaste året har resulterat i nuvarande marknadsvolatilitet, de långsiktiga utsikterna för efterfrågan på amerikanska jordbruksråvaror är fortsatt gynnsamma. Detta beror främst på global inkomsttillväxt och förändrade kostmönster mot en allt mer mångsidig uppsättning grödor och animaliska produkter.

USDA:s långsiktiga prognoser indikerar att följande ökningar skulle stödjas fram till 2030-31:

- Nötkött, handeln med fläsk och fjäderfä (kombinerat) ökar med mer än 17 %

- Majshandeln ökar med 22,5 %

- Handeln med sojabönor ökar med 26,7 %

USA förväntas fånga en betydande, men minskar, andel av denna tillväxt med USA:s majsexport som beräknas växa till 70,5 miljoner ton och exporten av sojabönor förväntas växa till 59,2 miljoner ton 2030-31.

Medan stora producenter som Kina, Brasilien, USA och Europeiska unionen står för de största andelarna av vinsterna, utvecklingsländer och regioner, inklusive Mexiko, Indien, Iran och Sydostasien visar den starkaste tillväxten i foderefterfrågan.

Med ökad efterfrågan på fjäderfäprodukter, samt en förväntad ökning av spannmålstillgången, den långsiktiga framtiden för fjäderfäsektorn ser ljus ut, även om det blir utmaningar på kort sikt.