Den här artikeln sammanfattar några av dessa förändringar, tillsammans med rekommendationer om hur företag behöver anpassa sig, skriver Andrick Payen, Rabobanks djurfoderanalytiker.

Utmaningar för US Feed Micro Ingredients

I slutet av 2019, USA:s import av vitaminer minskade med ~8% på årsbasis. Flera faktorer ledde till denna lägre importvolym. Vitamin A-priserna ökade under 2018 och 2019, när produktionen minskade i Tyskland, på grund av en brand i en större produktionsanläggning. Sålänge, spridningen av afrikansk svinpest (ASF) ökade oron för att importera mikroingredienser från regioner som hade drabbats av utbrott av viruset. Dessutom, handelsspänningar med Kina ökade ytterligare priset på kritiska foderingredienser med ~21 % under 2018, jämfört med 2017. Och nu senast, Covid-19 minskade mängden import ytterligare i början av 2020, eftersom Kina genomgick karantänsåtgärder som stoppade verksamheten i anläggningar och hamnar. Detta resulterade i en prishöjning på 20 % under de första två månaderna 2020, jämfört med samma period 2019. I USA fodertillverkare och distributörer hade få alternativ, eftersom kollapsen av etanolefterfrågan och problem vid slakterier minskade utbudet av DDGS och fjäder- och benmjöl och detta tvingade industrin att omvärdera sin leveranskedja.

Kort- och långsiktiga strategier för djurfoder

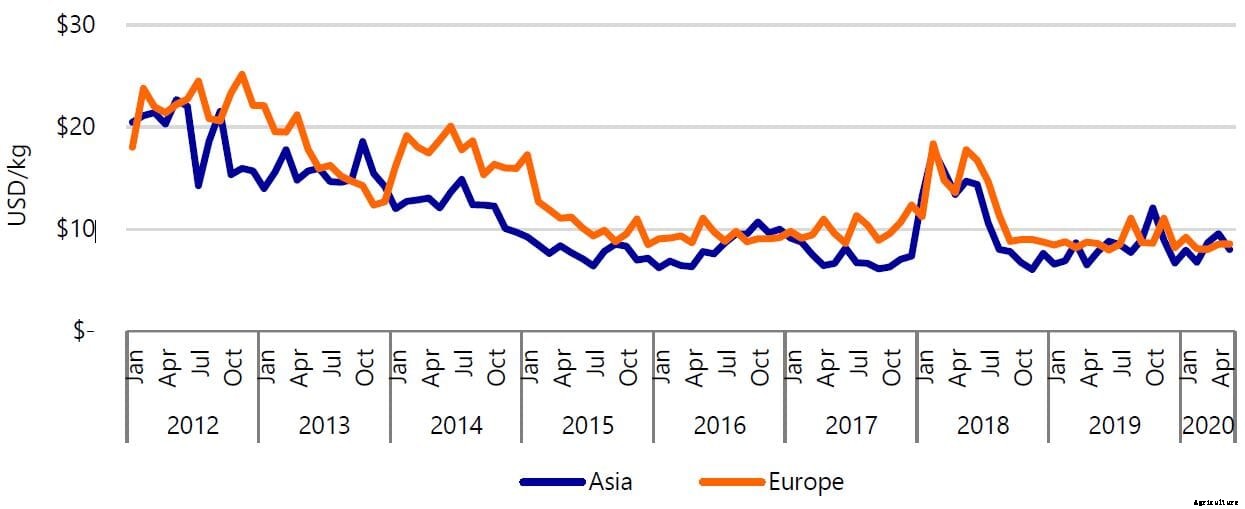

Kina, världens största producent av vitaminer och aminosyror, representerar ~86 % av USA:s vitaminimport, med ett treårigt medelvärde på 1 miljard USD. Produktionen är starkt koncentrerad till Kina, eftersom statliga incitament och stordriftsfördelar bidrar till att göra kinesiska produkter mer konkurrenskraftiga än de från andra regioner. Varje ytterligare störning av den kinesiska produktionen skulle ha en inverkan på globala priser och produkttillgänglighet. Genom att diversifiera köpen på kort sikt, branschen kan mildra en del av riskerna när det gäller produkttillgänglighet. På kort sikt, branschen bör överväga att köpa produkter från olika regioner i Asien, som Sydkorea och Indien, i Europa, Storbritannien och Tyskland erbjuder också flera produkter. Dock, diversifiering kommer sannolikt att ha ett pris, eftersom det blir dyrare att ta in mikroingredienser från andra regioner (se figur 1).

Långsiktiga strukturella förändringar kan innebära att USA förlitar sig mindre på import och ökar den inhemska produktionen av mikroingredienser. Under de kommande åren, USA:s boskaps- och fjäderfäbestånd kommer sannolikt att fortsätta växa eftersom landet fortfarande är en av de mest konkurrenskraftiga producenterna runt om i världen. Investeringar i inhemsk produktion av foderingredienser skulle begränsa de potentiella störningarna från geopolitiska tvister och skulle kunna lägga till ytterligare ett lager av biosäkerhet.

En annan långsiktig strategi är den fortsatta satsningen på nya foderingredienser, vilket också kan bidra till att minska beroendet av importerade mikroingredienser och till och med minska behovet av andra biprodukter. Nya foderingredienser har flera fördelar. Produkter som antioxidanter hjälper till att säkerställa foderkvaliteten och undvika nedbrytning av vitaminer. På samma gång, enzymer hjälper till att absorbera näringsämnen från foder genom att använda vitaminer från foderingredienser mer effektivt. Inte bara spelar absorption av näringsämnen och kvalitet nyckelroller; att använda nya foderingredienser hjälper till att minska mängden foderintag som behövs för att upprätthålla vitaminer och andra krav per art, samtidigt som miljöpåverkan minskar. En kombination av nya foderingredienser kommer att bidra till att minska foderkostnaden för utfodring och förbättra foderomvandlingsförhållandet.

Olika teknologier har utvecklats för att producera vitaminer, men de flesta produceras som en del av en större kemisk process, gör dem till biprodukter. Investeringar i ökad kapacitet kan bli kostsamma, speciellt för en biprodukt. Därför, Det behövs stordriftsfördelar för att producera till konkurrenskraftiga priser. Dessutom, regleringen tenderar att vara strängare i USA, jämfört med andra regioner. Dock, innovation inom bioteknik fortsätter att frodas, och detta kan erbjuda lösningar för att producera vitaminer till en lägre kostnad.

Går vidare…

Djurfoderindustrin anpassar sig till de senaste störningarna i försörjningskedjan – och dessa kommer sannolikt att fortsätta under 2021. Internationellt beroende av import av mikroingredienser har varit störande på grund av bristande diversifiering av leverantörer. Dessutom, lokalt framställda biprodukter är mottagliga för andra industrichocker – i det här fallet, energi- och konsumentindustrin – minska produkttillgängligheten och öka kostnaderna. Därför, under de kommande månaderna, vår forskning om djurfoder kommer att fokusera på diversifiering av leverantörer och investeringar i foderalternativ genom att titta på följande publikationer:

Djurfoder Outlook 2021. Efterfrågan på djurfoder förändras snabbt bland arterna som ett resultat av Covid-19-störningar. När matningsoperationer gör justeringar, detta kommer att påverka efterfrågan på djurfoderingredienser. Efterfrågan på mer stabila ingredienser med hög energi i förhållande till DDGS och andra biprodukter kommer sannolikt att förändras eftersom oron för framtida störningar ökar incitamenten för traditionella makroingredienser.

Import av vitaminer och aminosyror från USA. Bland foderingredienser, vitamin och aminosyra

produktionen är starkt koncentrerad till Asien, speciellt i Kina. USA har påverkats av handelstullar och den senaste tidens Covid-19-störningar. Industrin måste tänka om inköp och produktion av dessa mikroingredienser.

Aminosyrabehov i djurfoder. Essentiella aminosyror är nyckeln för djurens utveckling. När skalfördelar för syntetiska aminosyror ökar, deras kostnader minskar, vilket gör dem till lägre kostnadskällor för att komplettera begränsande aminosyror i djurkost. Beroende på kostnaden för traditionella ingredienser, ersättningen av syntetiska aminosyror kan antingen öka eller minska.