När hösten börjar och myllret av jordbruksmarksauktioner griper Mellanvästern, marknaden för jordbruksmark verkar ha gått mot en fördel för säljarna. Året 2020 visar många likheter med kombinationen av ekonomiska faktorer som observerades 2012 efter att ha upplevt flera år av sjunkande råvarupriser. Starka spannmålspriser, ökat jordbrukarnas deltagande i markköp, och undertryckta räntor bidrog kollektivt till styrkan i markvärdena som toppade 2013-14.

Även om råvarupriserna för närvarande inte kan jämföras med de förhöjda värdena från 2011 till 2013, överflödet av "billigt" kapital som söker en stabil avkastning är utan motstycke. Enkelt uttryckt, en kontant avkastning på 3 % från att äga jordbruksmark har aldrig varit mer ekonomiskt attraktivt. På den nuvarande marknaden, överskottet av intresserade pengar överstiger tillgänglig mark för försäljning och skapar många intressanta ekonomiska scenarier.

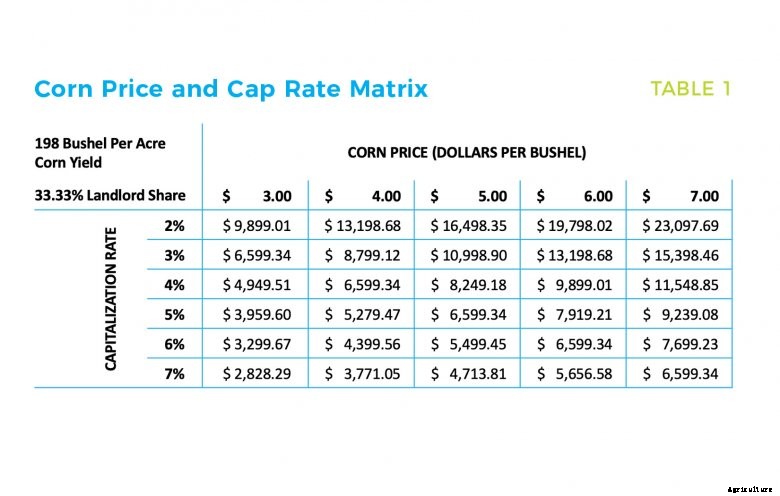

Jordbruksmarkmarknaden har, och förväntas förbli, stabil under hela nedgången i råvarupriserna, främst på grund av kvävda avkastningsförväntningar, även känd som kapitaliseringsräntan eller cap-rate compression. Tabell 1 visar det omvända förhållandet mellan takpriser och fastighetsvärden.

Följande antaganden användes vid skapandet av denna modell:(1) en tredjedel av gårdens bruttointäkter betalas som hyra till markägaren, och (2) en genomsnittlig avkastning på Iowa-gården på 198 bushels majs per hektar. För att använda matrisen, man behöver helt enkelt välja en avkastningsförväntning och målpris på majs för att bestämma värdet man är villig att betala för en gård.

Även om matrisen inte är heltäckande, det visar sambandet mellan råvarupriser och avkastningsförväntningar. När matrisen används för att beräkna markvärdet för 6 USD majs med en gräns på 4 % innebär modellen ett värde på 9 $, 899 per hektar, och intressant nog, matrisen anger också ett pris på $9, 899 per tunnland för 3 $ majs med en gräns på 2 %.

Däri ligger lösningen på pusslet med priser på jordbruksmark som tycks uppmärksammas i den populära pressen nu för tiden.

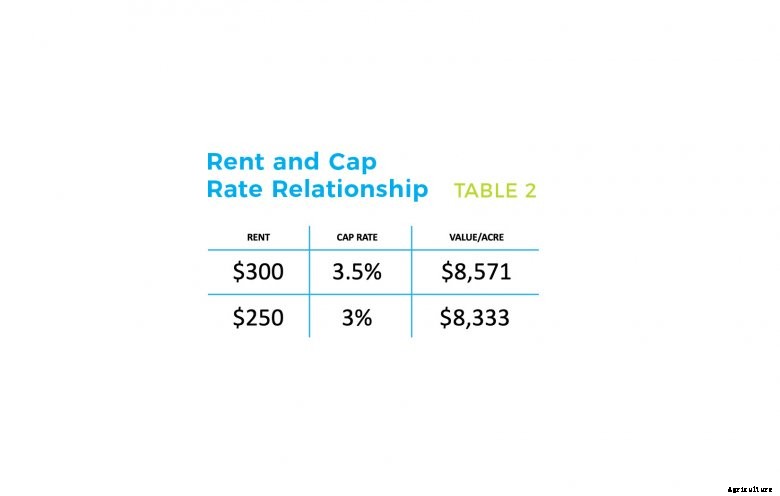

Tabell 2 illustrerar hur förändringar i hyresintäkter och justeringar av takpriser samverkar. Som tabellen visar, en hyresreduktion på 50 USD per tunnland i kombination med en minskning med 50 punkter i avkastningsförväntningarna etablerar ett gårdsvärde som bara är 3 % från topppriset. De två föregående exemplen har illustrerat den kompensation som komprimering av gränsvärden har skapat med avseende på nedgångar i hyrespriser och undertryckta råvarupriser.

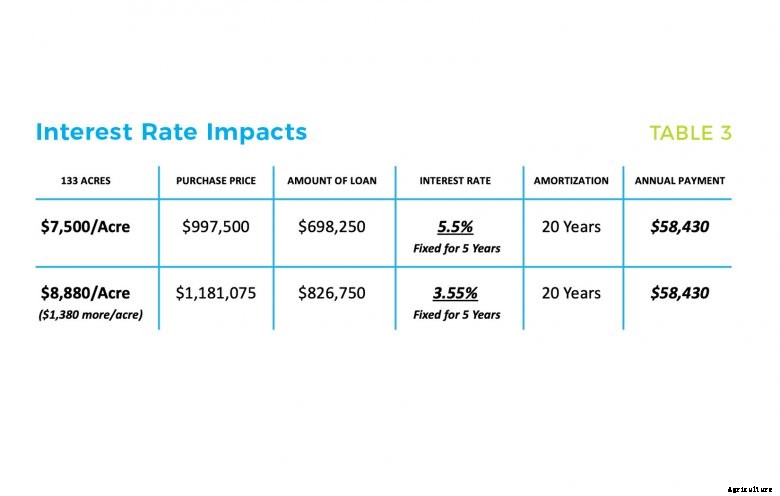

Förutom minskade avkastningsförväntningar, markmarknaden inser också den enorma kraften i rabatterade pengar. Effekten av att finansiera köp av jordbruksmark för bara ett år sedan till 5,5 % ränta jämfört med 3,55 % idag framgår av tabell 3 nedan. Medan betalning och amortering hålls konstant, ränteminskningen på 200 punkter tillåter en köpare att betala ytterligare 1 USD, 380 per acre för samma lantgård år över år.

Kanske mer påverkande än räntor och råvarupriser är det stigande jordbrukarnas deltagande på markmarknaden. Jordbrukare tenderar att fatta köpbeslut baserat på långsiktighet, och är därför mer aggressiva än rena finansiella investerare.

När den redan sjunkande jordbrukslikviditeten förutspåddes bli så låg som 0,08 på ett förhållande mellan rörelsekapital och bruttointäkter, enligt USDA ERS Whole Farm Sector Ratios, bönder började bli blyga och var mindre av en drivkraft för att hitta markpriser. Ett förhållande mellan rörelsekapital och bruttointäkter på 0,08 betyder för varje $1, 000, 000 genererade i jordbruksintäkter endast $80, 000 finns tillgängligt i nuvarande gårdslikviditet, vilket hämmar möjligheten att fortsätta gårdsdriften.

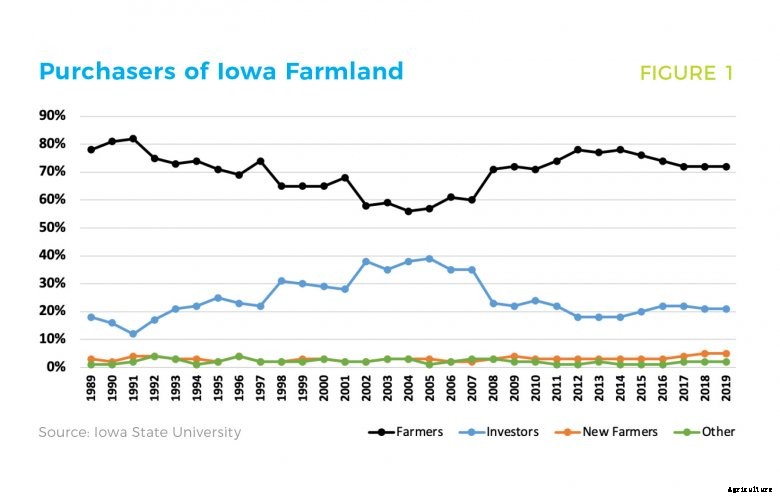

I genomsnitt är bönder vanligtvis ansvariga för cirka 70 % av alla köp av jordbruksmark i Iowa som visas i figur 1. En större nedåtgående trend i rörelsekapitalet och därför böndernas marknadsdeltagande kommer att påverka markvärdena negativt. Dock, de senaste råvaruprisuppgångarna i kombination med federala biståndsprogram tycks vara att tända optimism för lönsam jordbruksverksamhet i framtiden.

Dessa ekonomiska faktorer har konvergerat för att bilda ytterligare en perfekt storm för värdeuppskattning av mark; skillnaden ligger i den aktuella cap-rate-kompressionen. Sänkta förväntningar på takräntan i kombination med förhöjda hyror skapar ett scenario som leder till att markpriserna närmar sig toppvärdena som observerades 2013-2014.

Jordbruksmarknadens öde beror på böndernas förtroende för råvarumarknader och federala stödbetalningar. Trots resultaten från höstens marknadsundersökningar, betydande styrka förväntas för värden på jordbruksmark fram till slutet av 2020, vilket bör återspeglas i gynnsamma vårens undersökningsresultat.