Veckovis granskning av den amerikanska spannmålsmarknaden:globala marknader börjar rally

Spannmålshandlarnas perspektiv

Spannmålsterminsmarknadens tjurar har nyligen släckts av koronavirusutbrottet i Kina, vilket föranlett farhågor angående kinesisk efterfrågan på amerikanska jordbruksprodukter, såväl som utbrottet som orsakade global ekonomisk tillväxt minskade under första kvartalet. Dock, i mitten av veckan den här veckan verkar rädslan för coronaviruset ha gått över, som ses av att globala aktiemarknader stigit. Viktigt, Kinas centralbanks drag denna vecka för att tillföra kortsiktig likviditet i det kinesiska finansiella systemet för att stödja inhemska företag som drabbats av coronavirusutbrottet, skickade en signal till den globala marknaden att Kina avser att dämpa alla negativa effekter av sjukdomen. Och, som en långvarig marknadsanalytiker sa, "Det kinesiska folket måste fortfarande äta." Som många gånger är fallet, en oväntad chock på marknaden anses initialt av handlare vara nära ett värsta scenario och marknadspriserna reagerar därefter. Sedan, så visar sig inte vara fallet, som uppenbarligen är så med coronavirusutbrottet. Se efter att rallyn inom majs och sojabönor på kort sikt kommer att vara mycket begränsade, delvis på grund av det mestadels gynnsamma vädret i sydamerikanska odlingsregioner som förväntas producera stora skördar där.

Marsterminer på sojamjöl:$285,00 till $297,00 men med en uppåtriktad bias.

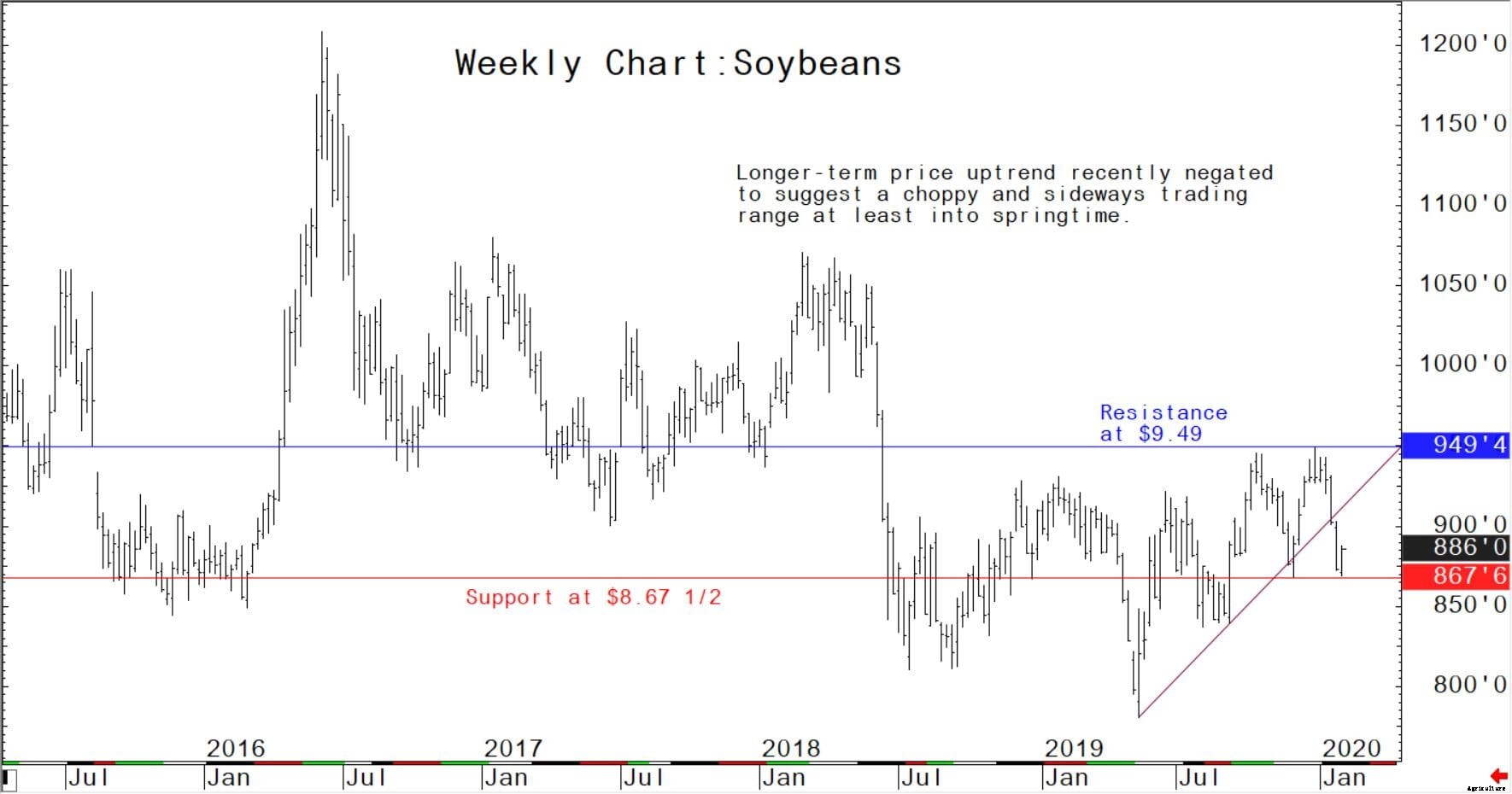

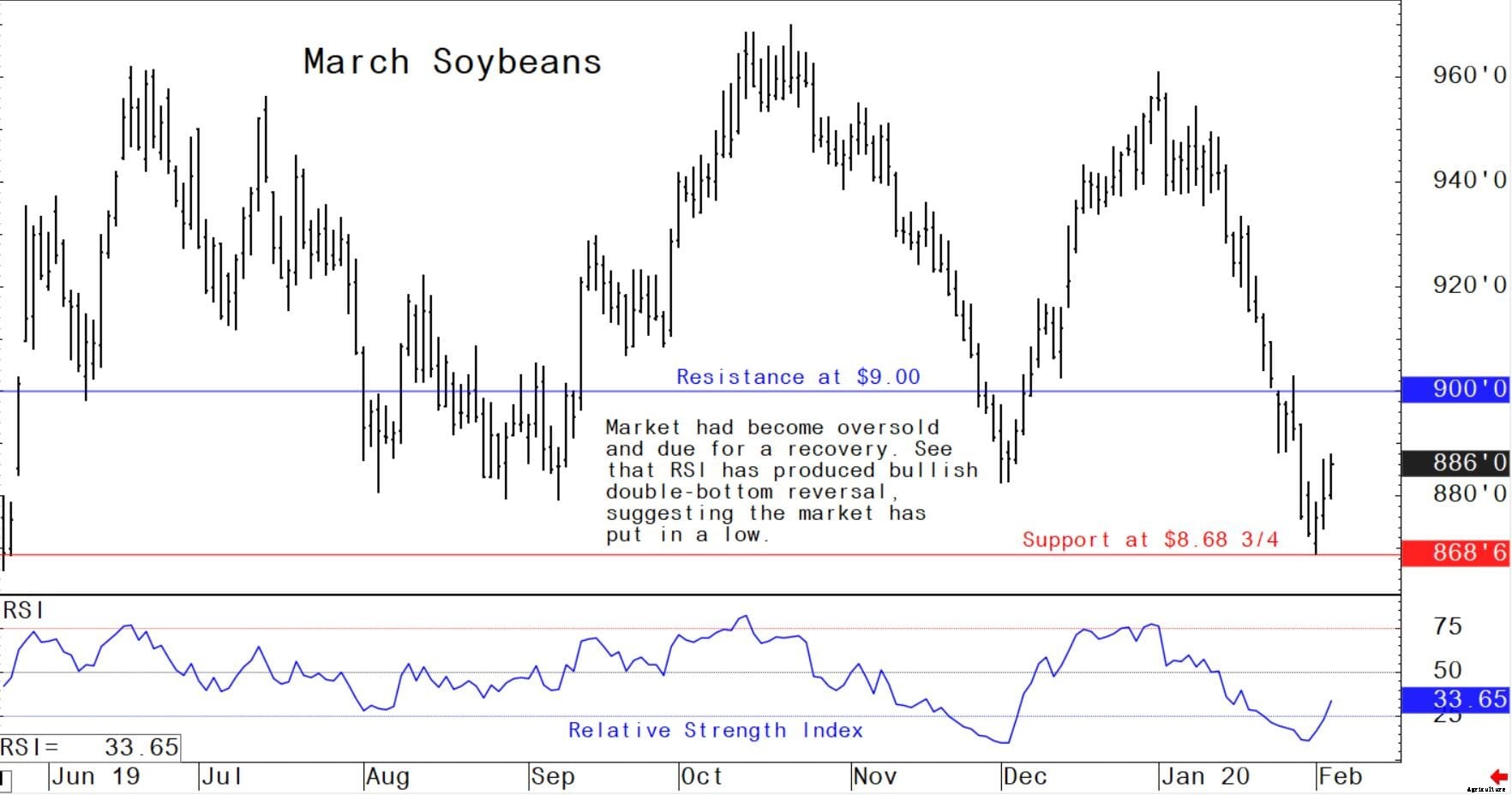

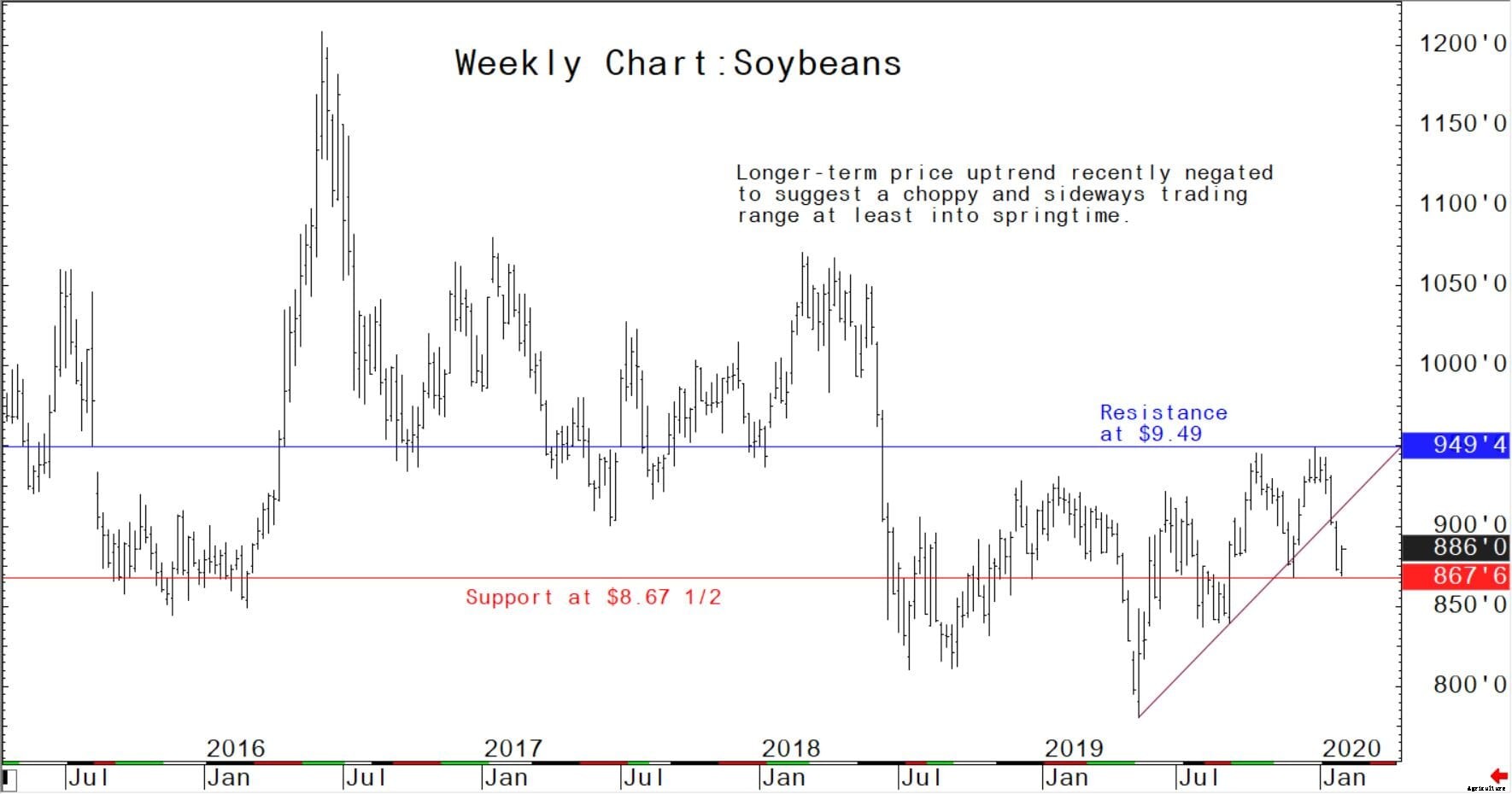

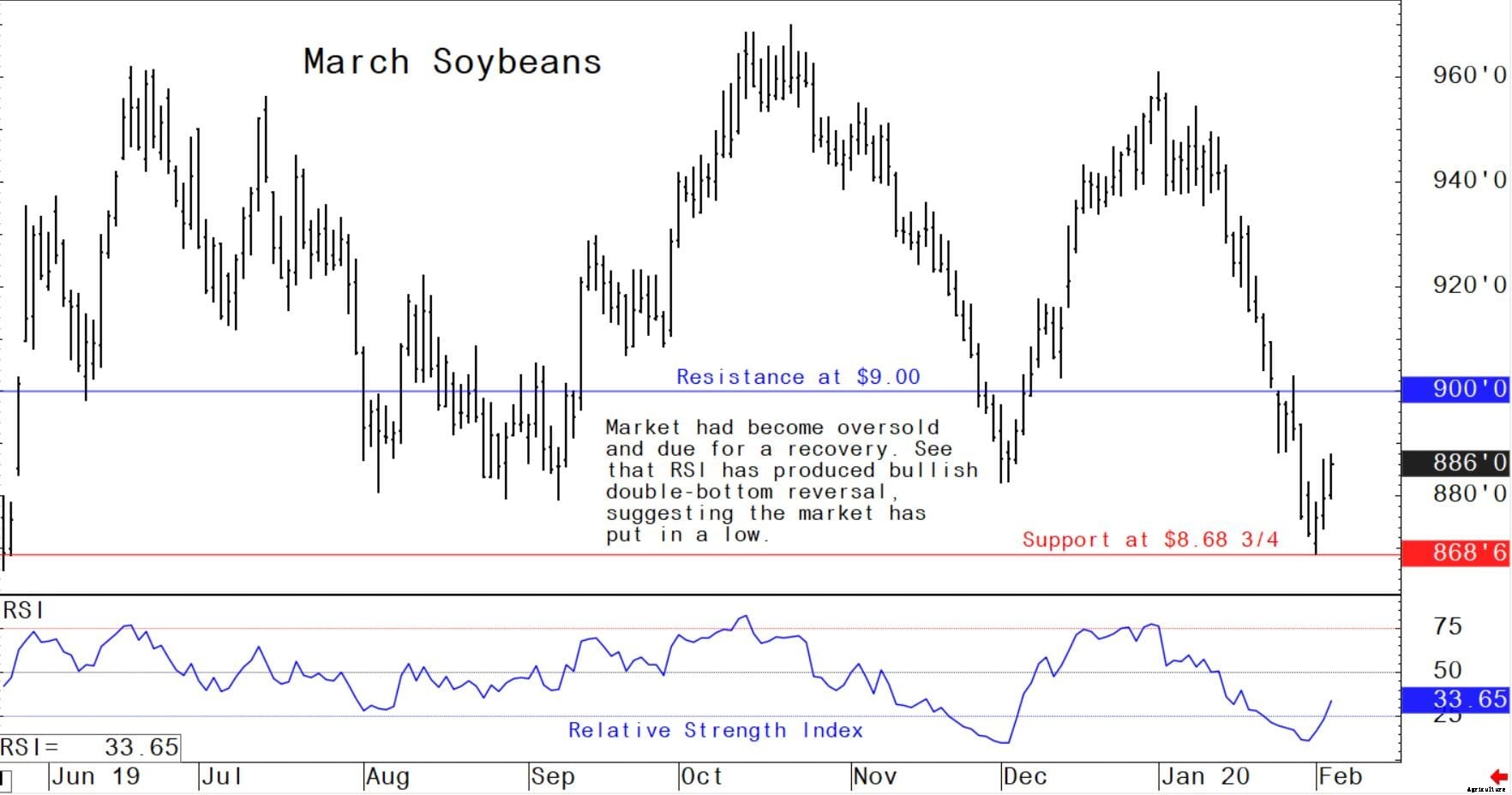

Sojabönsterminer i mars:$8,68 3/4 till $9,00 men med en uppåtriktad bias.

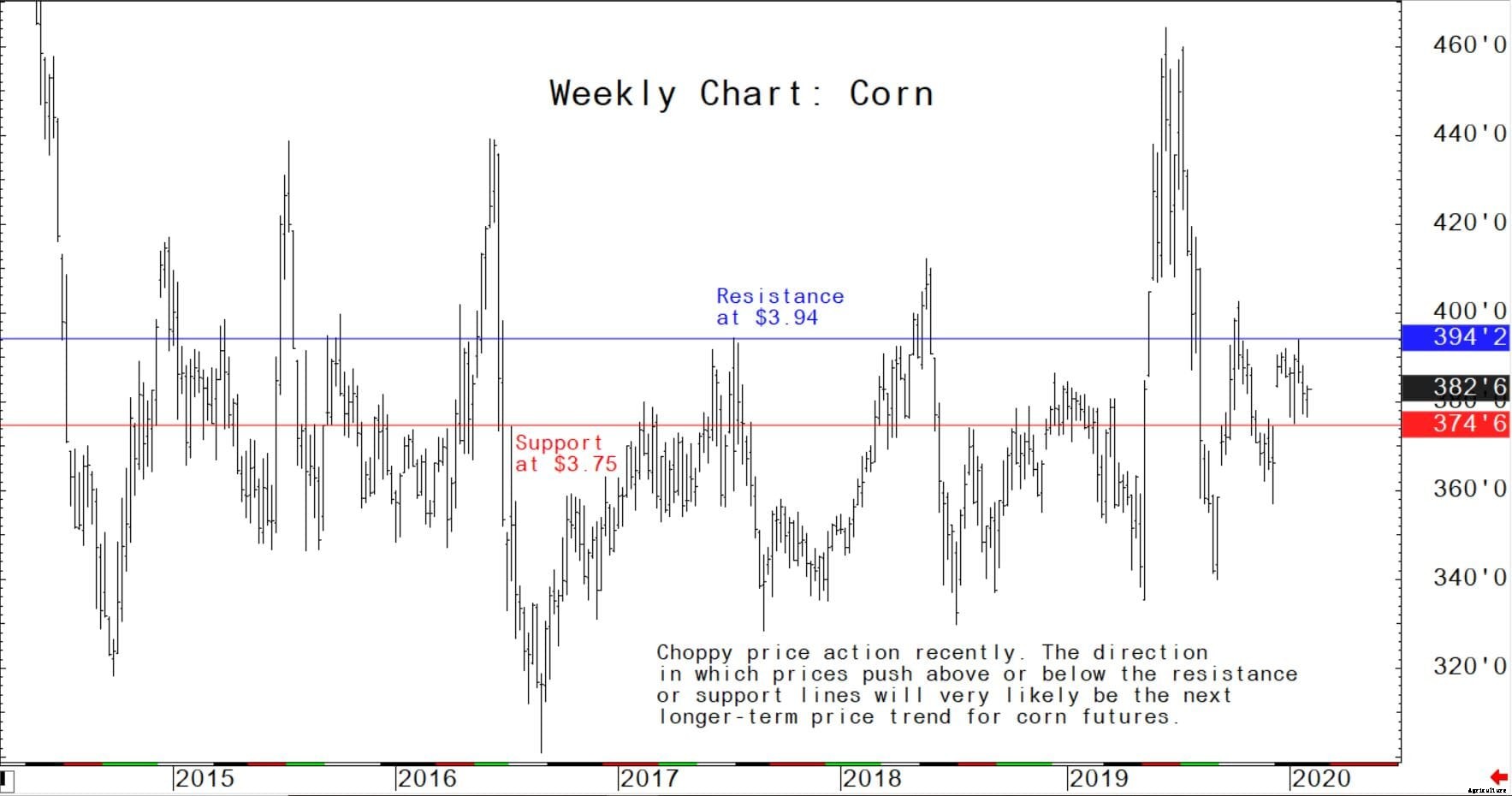

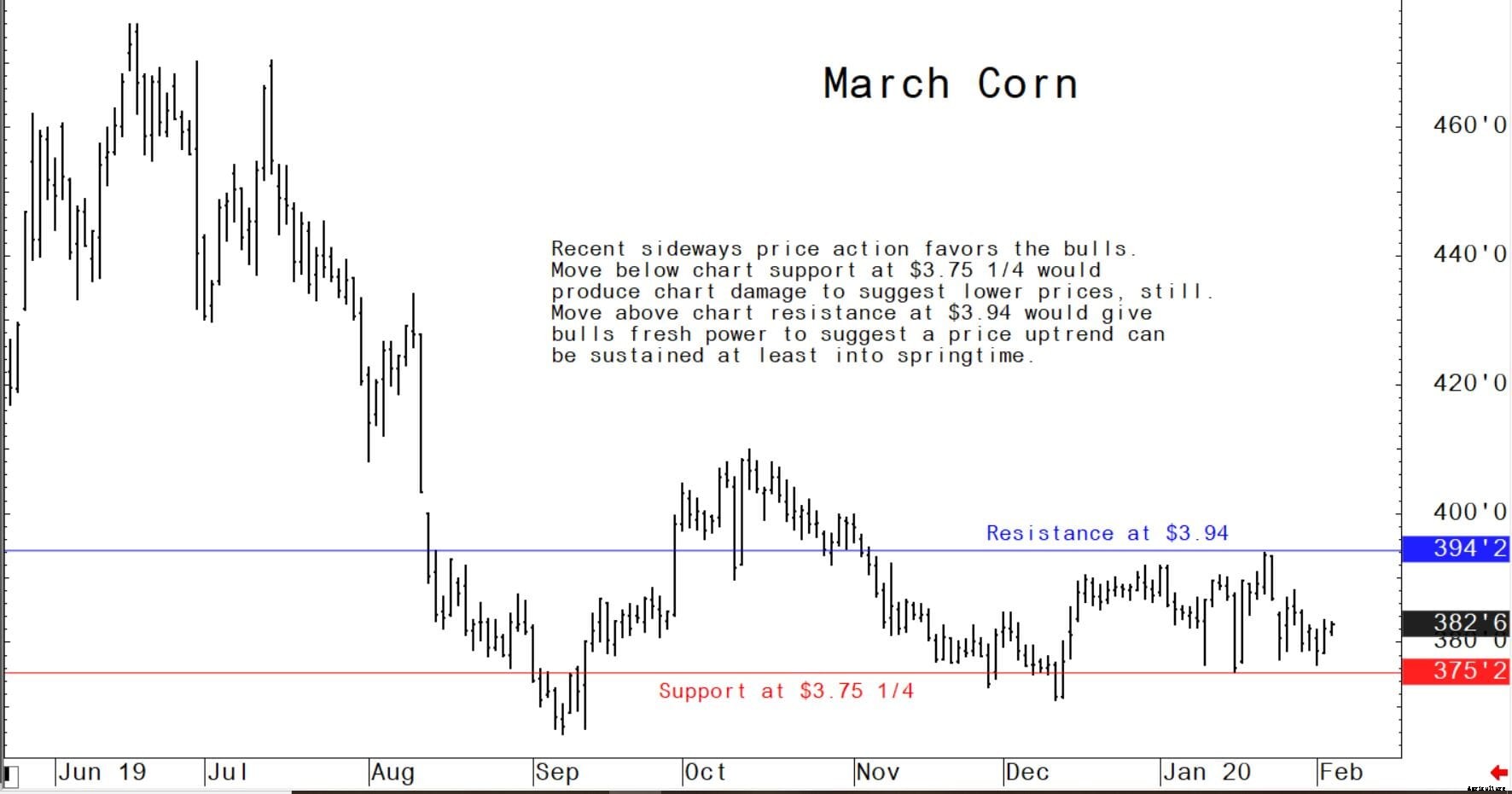

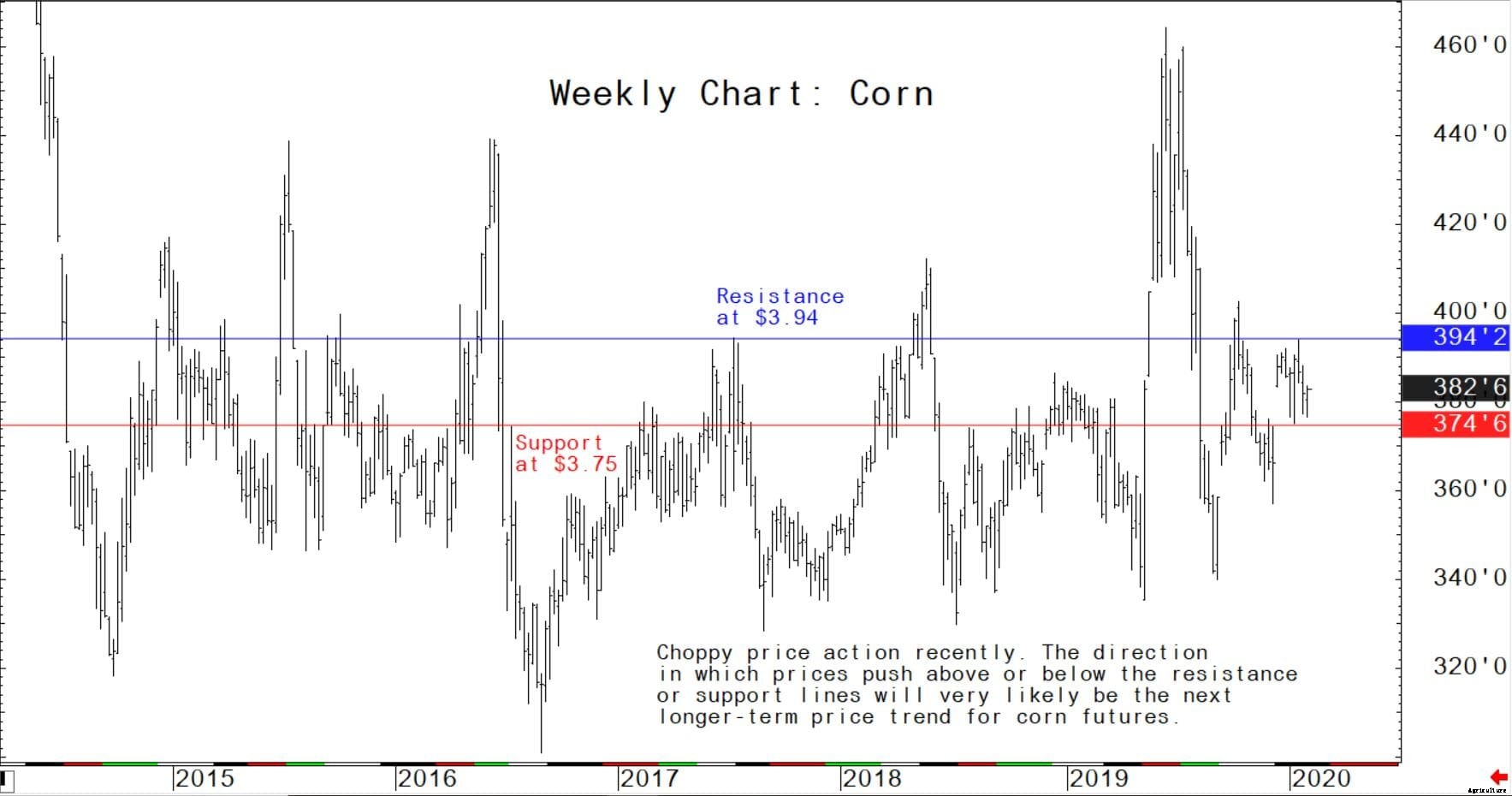

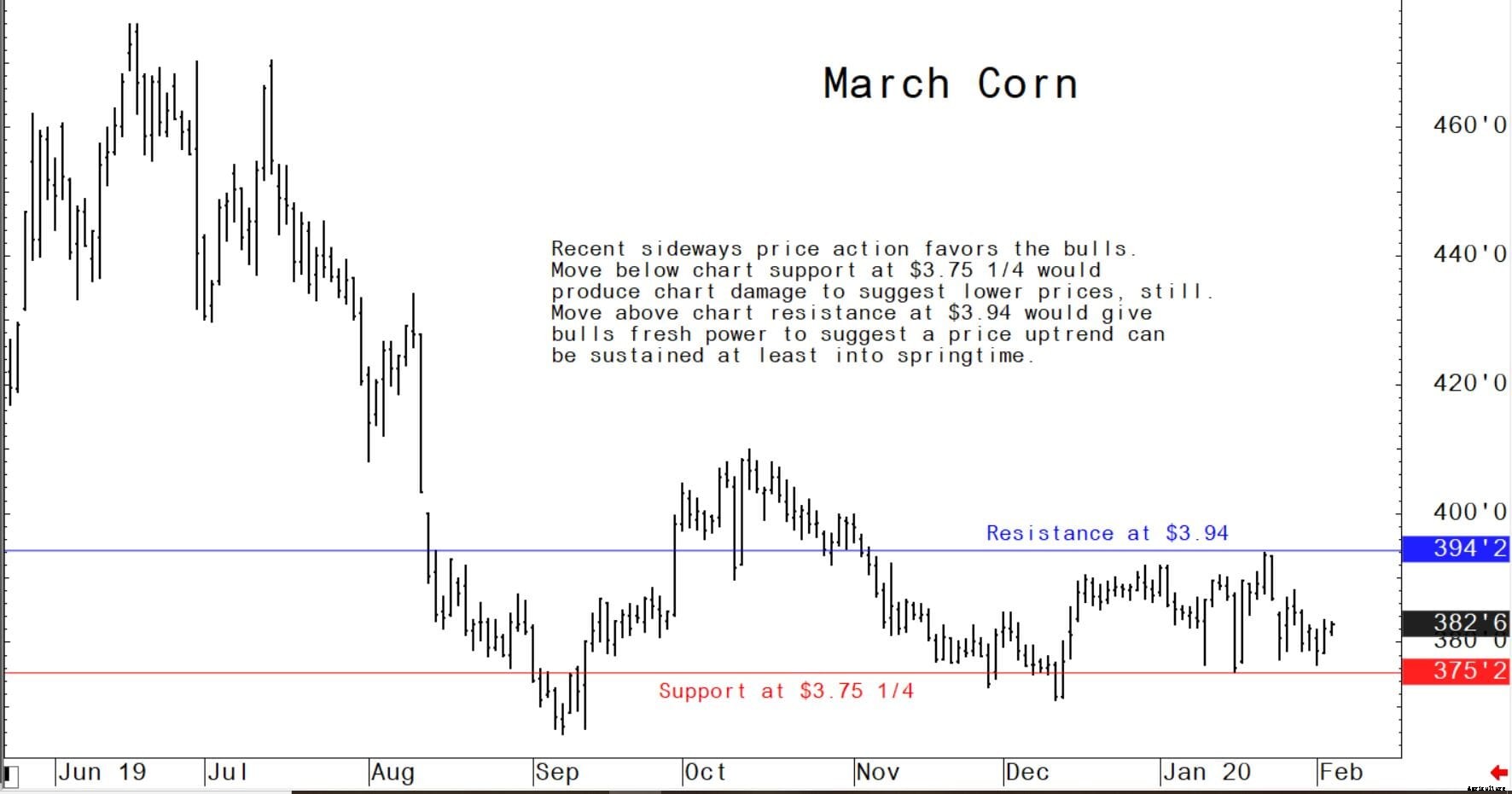

Majsterminer i mars:$3,75 1/4 till $3,94 med sidleds handelsbias.

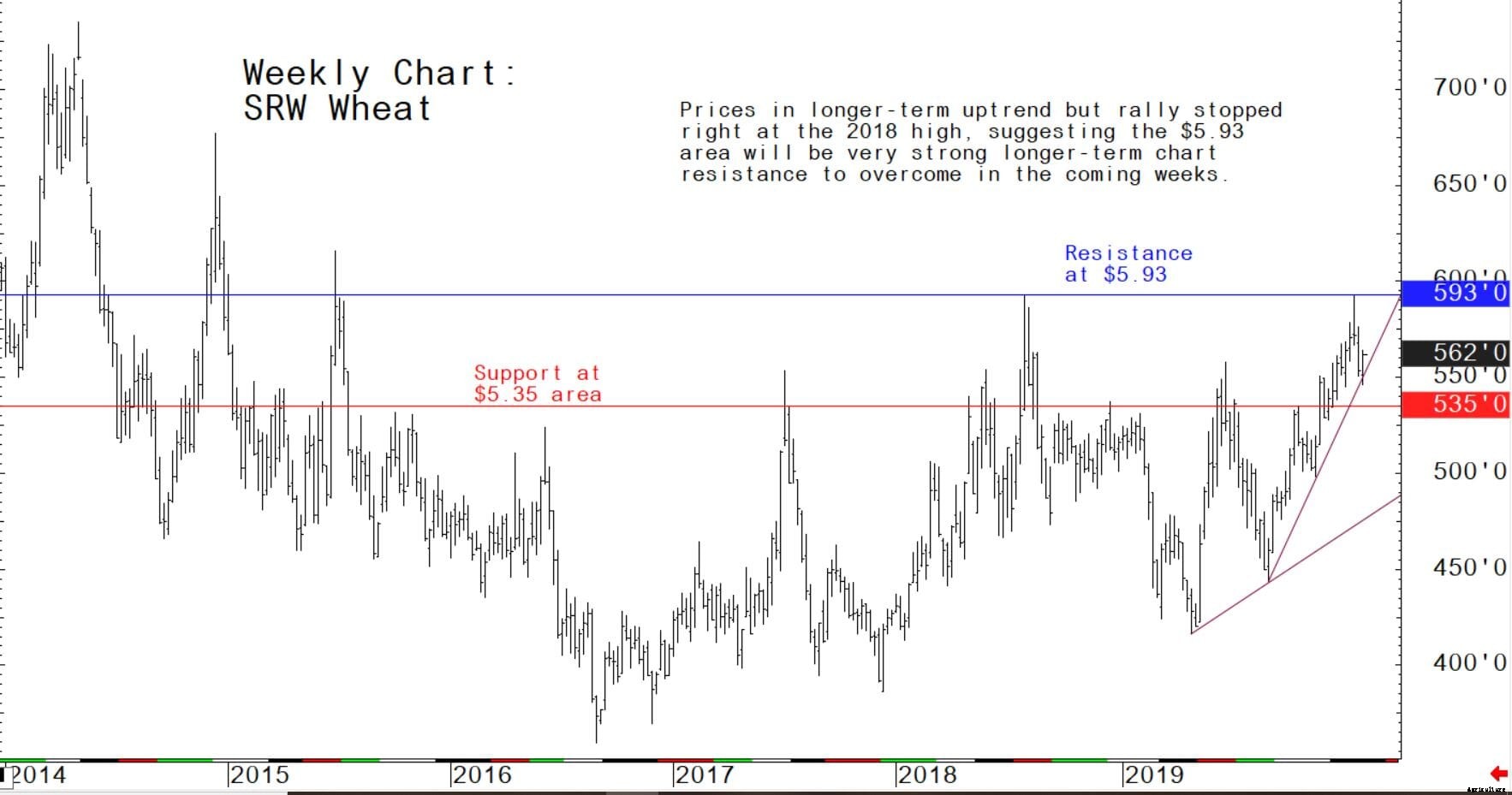

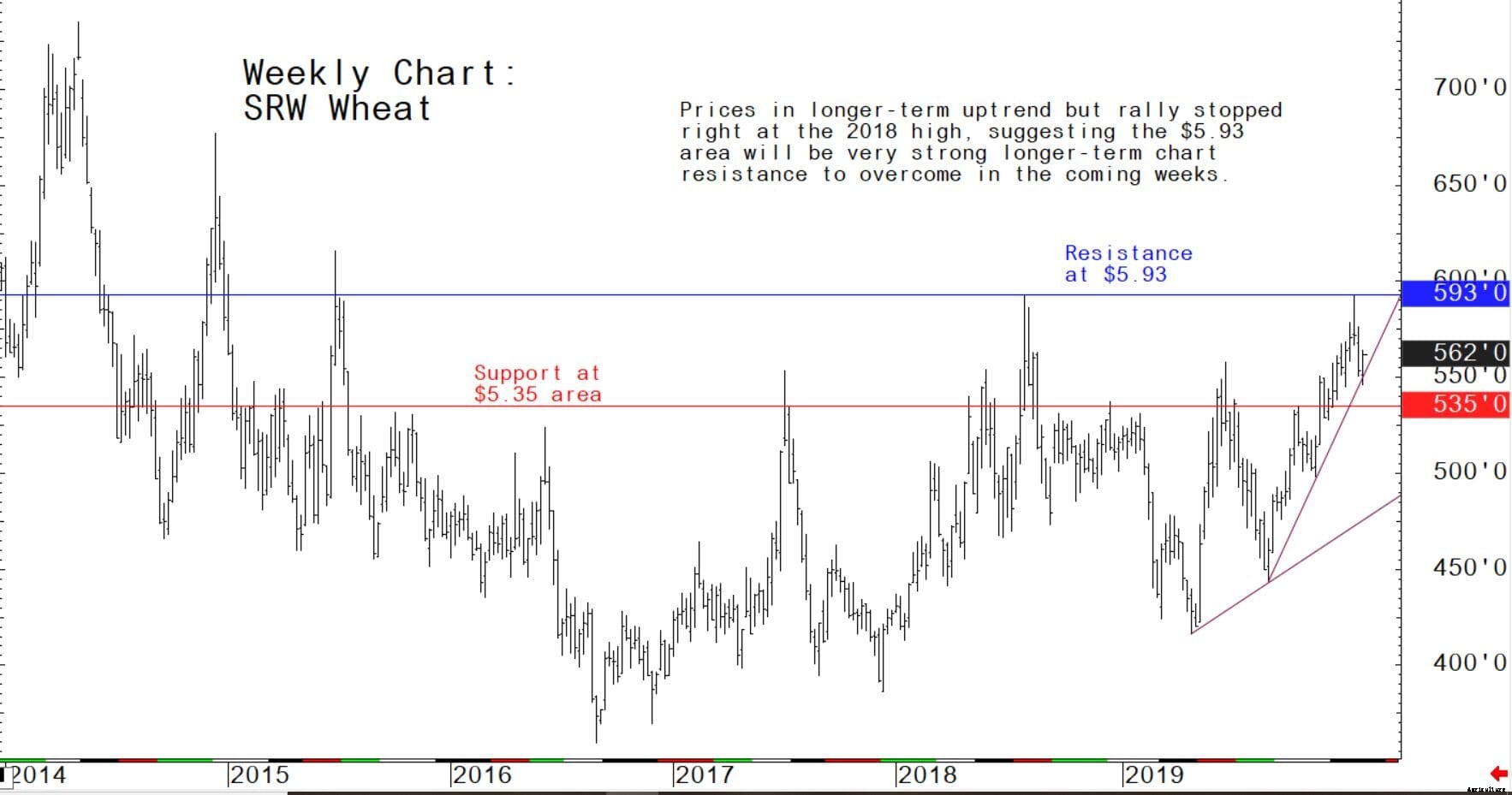

Mars terminer för mjukt rött vintervete:$5,46 1/2 till $5,73 1/2 med sidleds handelsbias.

Senaste rapporter från det amerikanska jordbruksdepartementet (USDA).

Höjdpunkter från USDA:s utbuds- och efterfråganrapport om spannmål i januari (WASDE).

Vete

Utsikterna för 2019/20 amerikanskt vete är för stabila leveranser, ökad foder och restanvändning, och lägre aktier. Foder och restanvändning höjs med 10 miljoner bushels på lager under andra kvartalet som är lägre än förväntat, rapporterat i dagens NASS Grain Stocks-rapport. Fröanvändningen har minskat med 1 miljon bushels, vilket återspeglar 2020/2021 veteplanteringsareal som släpptes idag i NASS Winter Wheat and Canola Seedings-rapport.

Slutlagren beräknas nu till 965 miljoner bushels, ned 9 miljoner från föregående rapport. Det säsongsgenomsnittliga jordbrukspriset är oförändrat på 4,55 USD per skäppa.

Utländsk produktion för marknadsåret 2019/20 sänks med 1,0 miljoner ton ledd av en minskning med 1,0 miljoner ton för Ryssland på uppdaterade statliga produktionsdata, och en minskning med 0,5 miljoner ton för Australien, vilket återspeglar de svåra torkan i delar av landet. Delvis motverkar en ökning med 0,5 miljoner ton för Europeiska unionen.

Utlandskonsumtionen höjs bråkdels, och den globala exporten höjs med 1,3 miljoner ton. Exportökningen leds av en ökning med 2,0 miljoner ton för EU på förbättrad priskonkurrenskraft och en ökning med 0,5 miljoner ton för Ukraina i takt med hittills. Delvis motverkar en minskning med 1,0 miljoner ton för Ryssland till följd av lägre utbud och högre relativpriser. Med utländska tillgångar minskar och den totala användningen ökar, utländska slutlagren sänks med 1,2 miljoner ton till 261,8 miljoner.

Majs

De senaste 2019/20 amerikanska majsutsikterna är för större nybörjaraktier, något högre produktion, minskad mat, utsäde, och industriell användning (FSI), större foder och restanvändning, lägre export, och mindre slutaktier. Börjande lagren höjs med 107 miljoner bushels, vilket återspeglar uppjusteringar av både på och utanför gården bestånd från och med den 1 september som rapporterats i Grain Stocks.

USA:s majsproduktion uppskattas till 13,692 miljarder bushels, upp 31 miljoner då en högre avkastning mer än uppväger en minskning av avverkad areal. Den totala majsanvändningen har ökat med 155 miljoner bushels till 14,070 miljarder. Exporten minskas med 75 miljoner bushels till 1,775 miljarder, återspeglar den långsamma leveranstakten fram till december, och den lägsta nivån av utestående försäljning i början av januari sedan regleringsåret 2012/13. FSI-användningen sänks med 20 miljoner bushels, med lägre projicerad majs som används för stärkelse, glukos och dextros, och majssirap med hög fruktoshalt.

USA:s foder och restanvändning höjs med 250 miljoner bushels till 5,525 miljarder, baserat på indikerat försvinnande under kvartalet september-november och regleringsåret 2018/19, vilket återspeglas i spannmålslagerrapporten. Med användningen som ökar mer än utbudet, 2019/20 majslagren minskade med 18 miljoner bushels. Det säsongsgenomsnittliga majspriset som producenterna tar emot är oförändrat på 3,85 USD per skäppa.

USDA:s utländska utsikter för grovt spannmål i januari är för något lägre produktion och konsumtion, och minskade lager. Utländsk majsproduktion förutspås högre med ökningar för Bangladesh, Ryssland, och EU. Andra stora förändringar i produktionen av grov spannmål inkluderar större kornproduktion för EU, med sänkningar för Kina och Australien. Stora globala förändringar i handeln med grov spannmål för 2019/20 inkluderar ökad majsexport för Ukraina och EU. För 2018/19, Brasiliens export för det regleringsår som börjar i mars 2019 höjs baserat på observerade leveranser hittills.

Utländska majs slutlagren är lägre, främst återspeglar minskningar för Kina och Brasilien. Globala majslager, på 297,8 miljoner ton, minskar med 2,8 miljoner.

Oljeväxter

USA:s oljeväxtproduktion för 2019/20 uppskattas till 107,4 miljoner ton, ned 0,2 miljoner från förra månadens rapport. Mindre raps, solrosfrö, jordnöt, och bomullsfröskördar kompenseras delvis av en större sojabönskörning. Sojabönsproduktionen uppskattas till 3,56 miljarder bushels, upp 8 miljoner på en högre avkastning. USA:s skördade areal uppskattas till 75,0 miljoner hektar, ned 0,6 miljoner från föregående prognos, med de största minskningarna för North Dakota och South Dakota.

Skörden av sojabönor i USA uppskattas till 47,4 bushels per hektar, upp 0,5 skäppor. USA:s utbud av sojabönor är relativt oförändrat eftersom lägre startlager och import kompenserade för högre produktion. Med oförändrade kross- och exportprognoser, USA:s slutlager beräknas till 475 miljoner bushels.

Det amerikanska säsongsgenomsnittliga priset för sojabönor för 2019/20 prognostiseras till 9,00 USD per skäppa, upp 15 cent, delvis beroende på starkare priser på sojabönolja. Prognosen för priset på sojabönolja höjs med 3 cent till 34,0 cent per pund. Prisprognosen för sojamjöl sänks med 5,00 USD till 305,00 USD per kort ton.

Produktionen av utländska oljeväxter 2019/20 har ökat med 0,2 miljoner ton till 467,2 miljoner, med högre produktion av solrosfrö delvis uppvägd av lägre bomullsfrö, raps, och palmkärna. Produktionen av solrosfrö ökas för Ryssland på högre avkastning. Palmkärn- och palmoljaproduktionen har minskat för Malaysia på grund av torra väderförhållanden under det senaste året. Lägre global produktion av vegetabilisk olja i kombination med ökande efterfrågan resulterar i en minskning av vegetabilisk olja med 9 procent jämfört med föregående år. Andra anmärkningsvärda förändringar av oljeväxter inkluderar en ökning med 0,5 miljoner ton till kinesisk sojabönkrossning på grund av en högre än väntat takt hittills.