Här är vad som hände den här veckan på den amerikanska spannmålsmarknaden

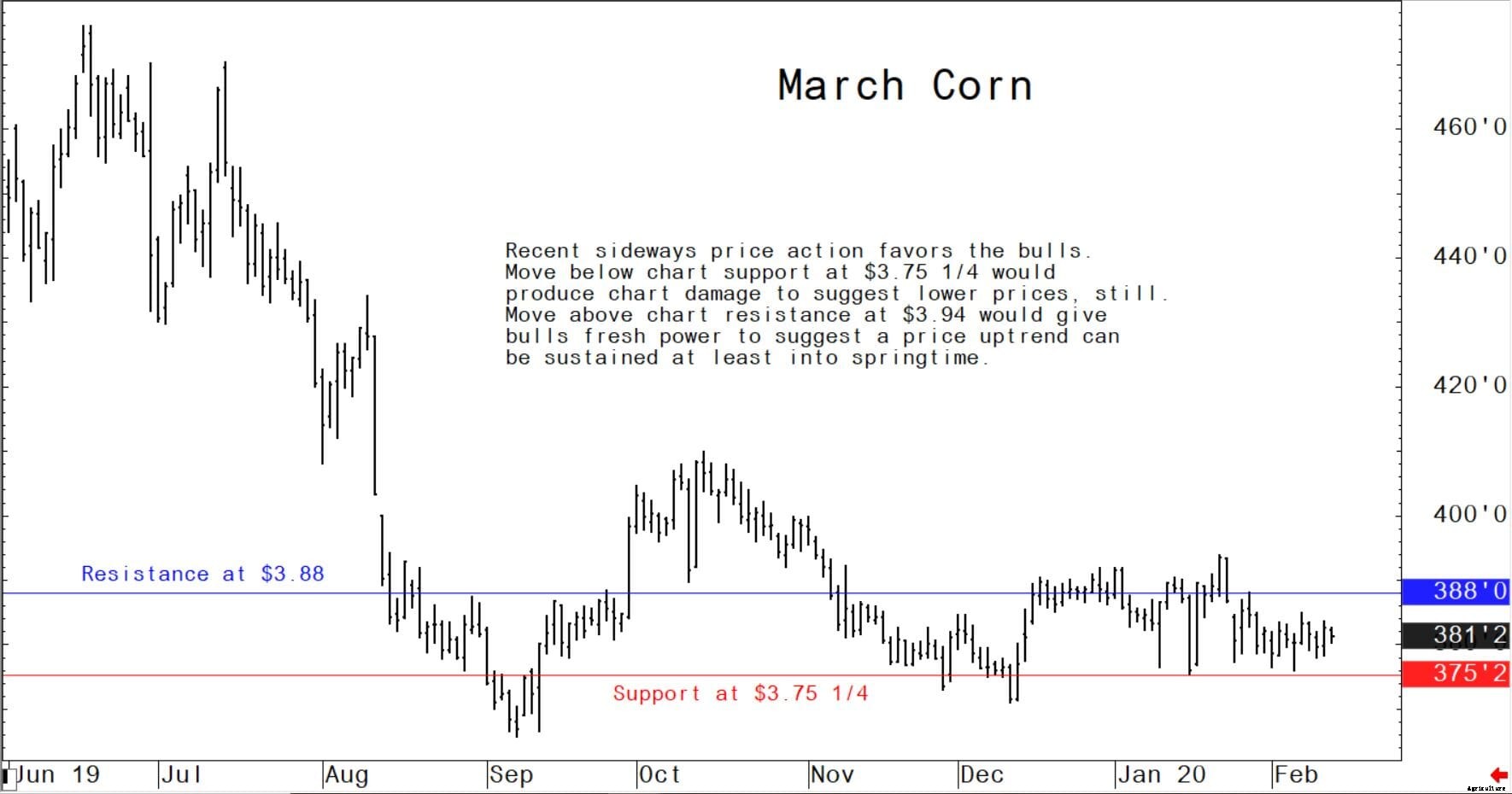

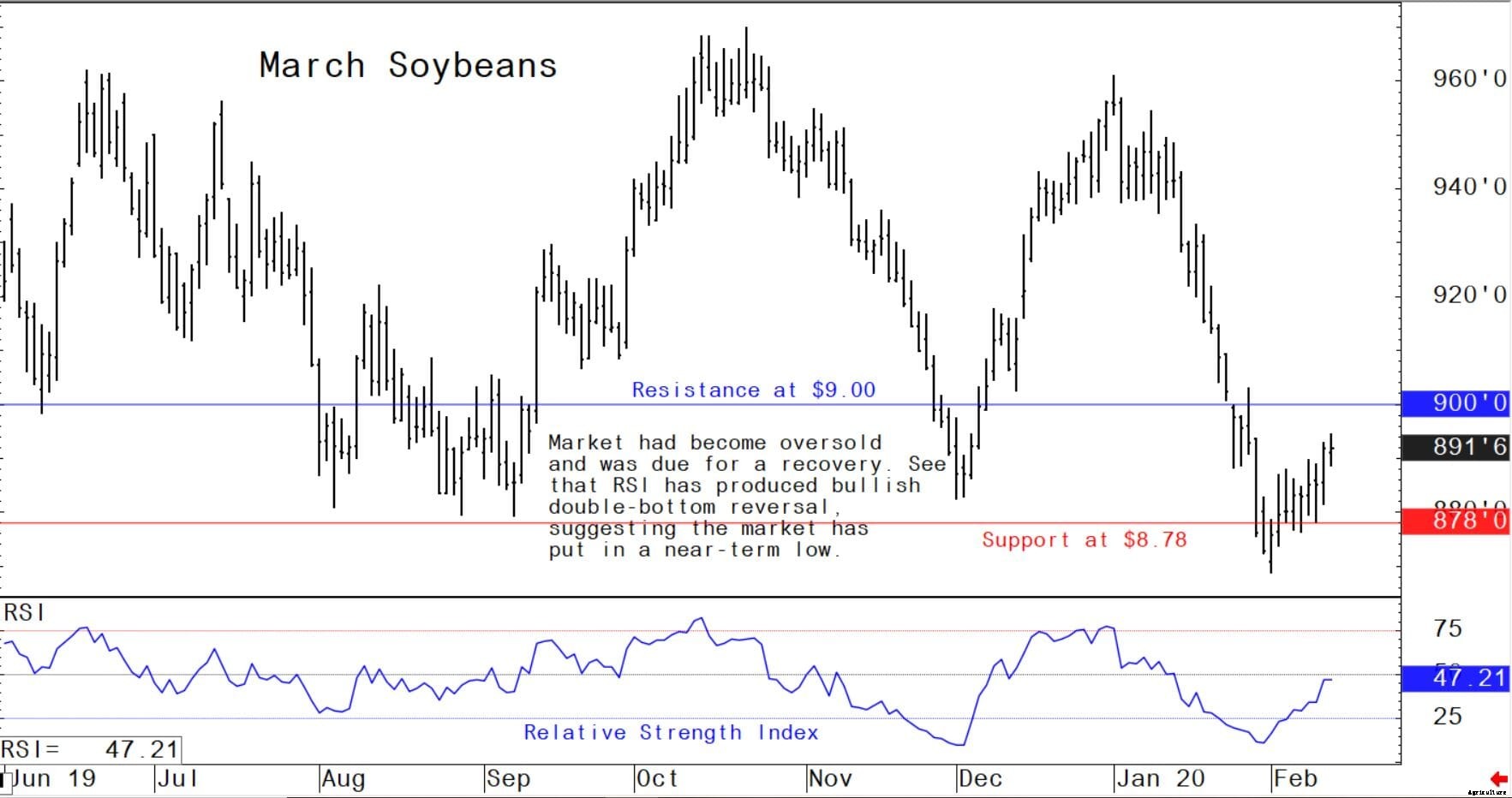

I slutet av denna vecka rapporterades utbrottet eskalera i Kina - igen. Spannmålshandlare undrar om Kina kommer att tvingas minska förväntade inköp av amerikanska jordbruksprodukter, överenskom vid undertecknandet av det partiella handelsavtalet i januari, på grund av den kortsiktiga skada som utbrottet tillfogar den kinesiska ekonomin. Vetemarknaderna har sålts från sina toppnoteringar i januari och tekniska skador på kort sikt har orsakats, att föreslå marknadstoppar är på plats. Sojabönpriserna trendar också lägre och terminer på sojabönmjöl försvagas till lägre prisnivåer. Majsterminer handlas också i sidled och hackiga till lägre prisnivåer. Leta inte efter betydande uppåtgående trender att utvecklas på spannmålsmarknaderna på kort sikt. Se efter att vetepriserna fortsätter att trenda lägre, och priserna på majs och sojabönor i bästa fall. Nästa troliga chans till betydande rallyn på spannmålsmarknaderna kommer om flera veckor, när den amerikanska majs- och sojaplanteringssäsongen kommer till stånd. Det finns några långsiktiga väderprognoser som kräver en sval och blöt vår i den amerikanska mittdelen, vilket skulle vara en hausseartad utveckling för majs och sojabönor om en sådan faktiskt utvecklas.

Futures för sojamjöl i mars - 286,40 $ till 297,00 $, och med en sidoförspänning

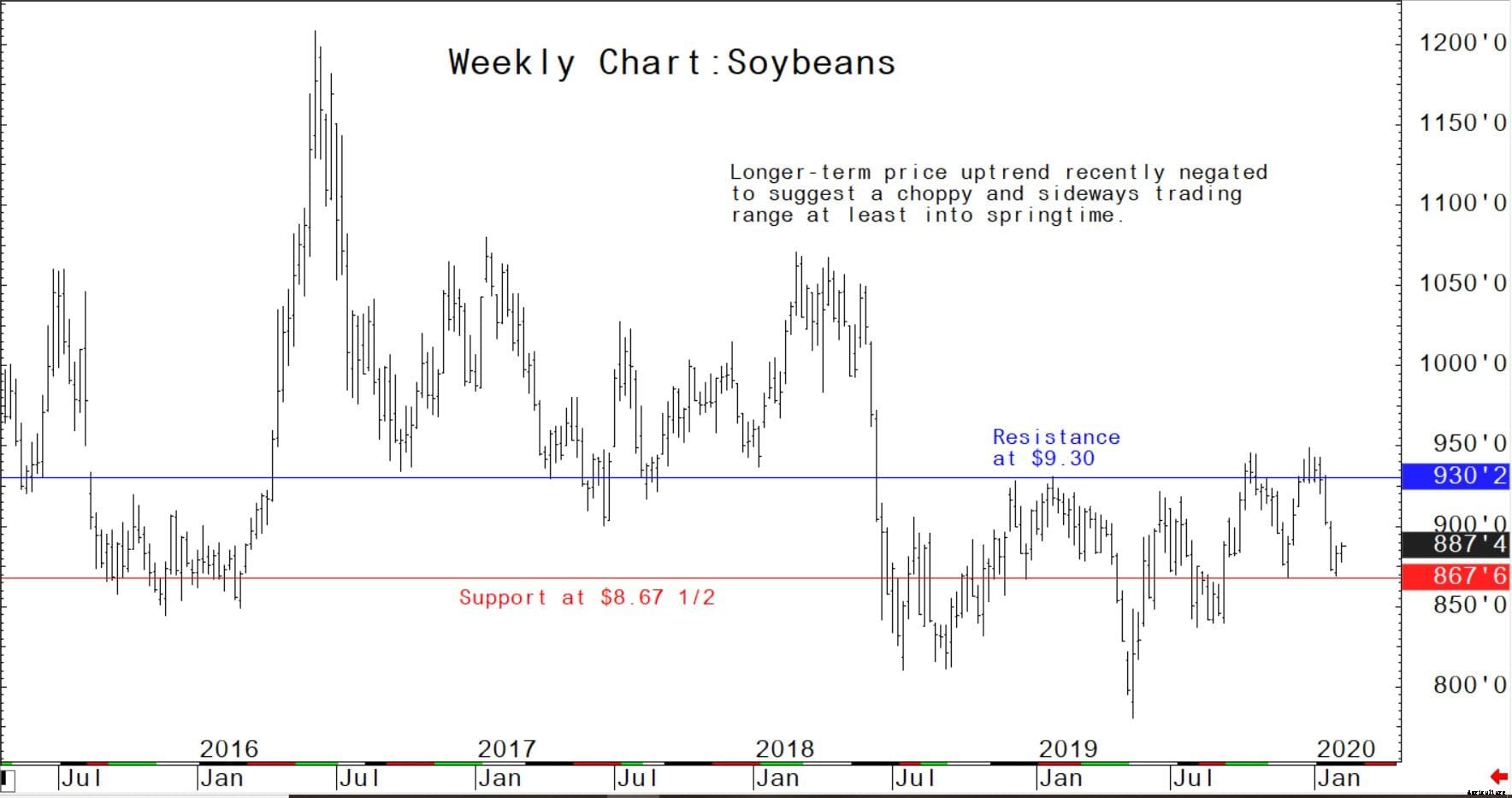

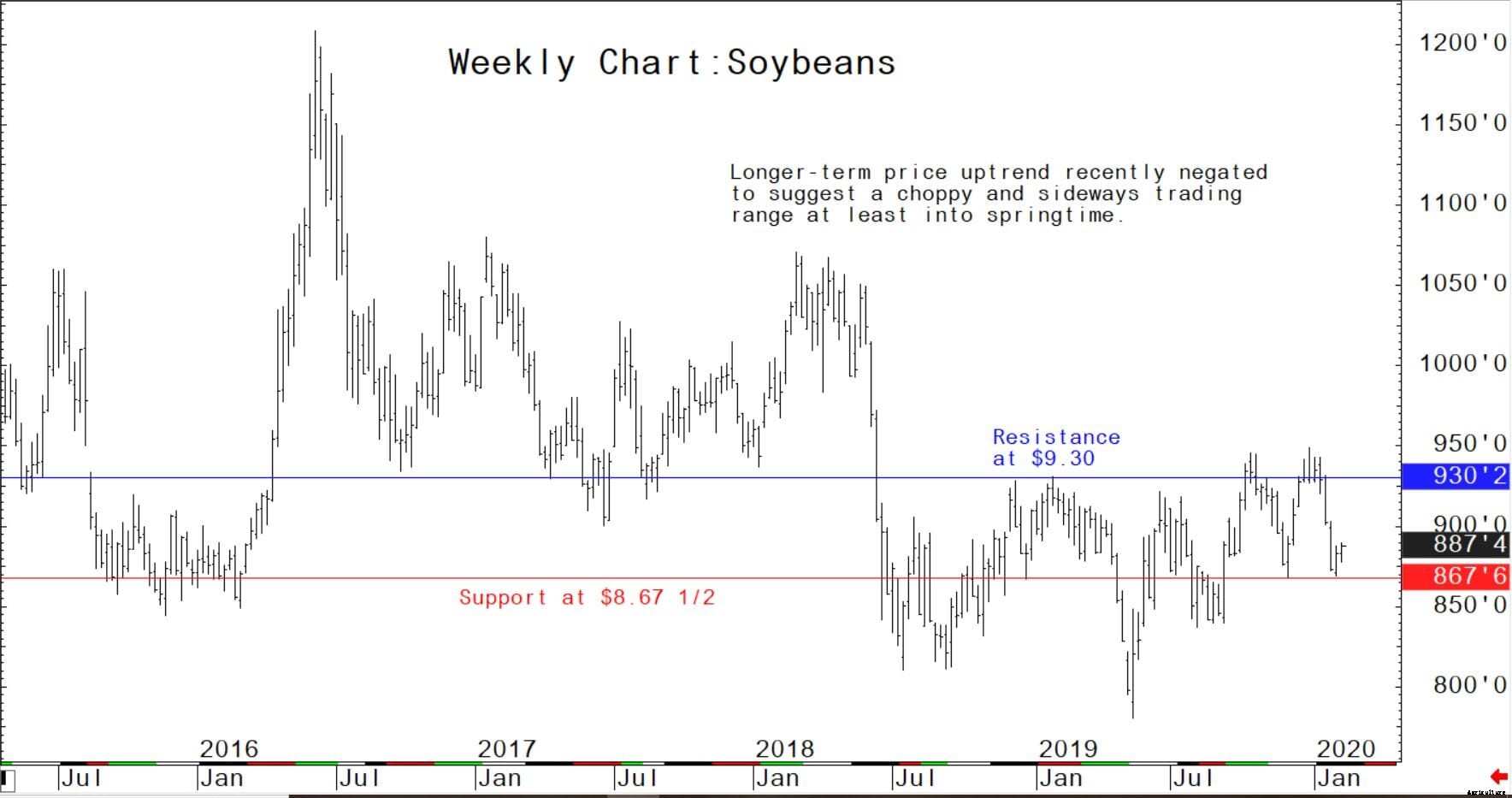

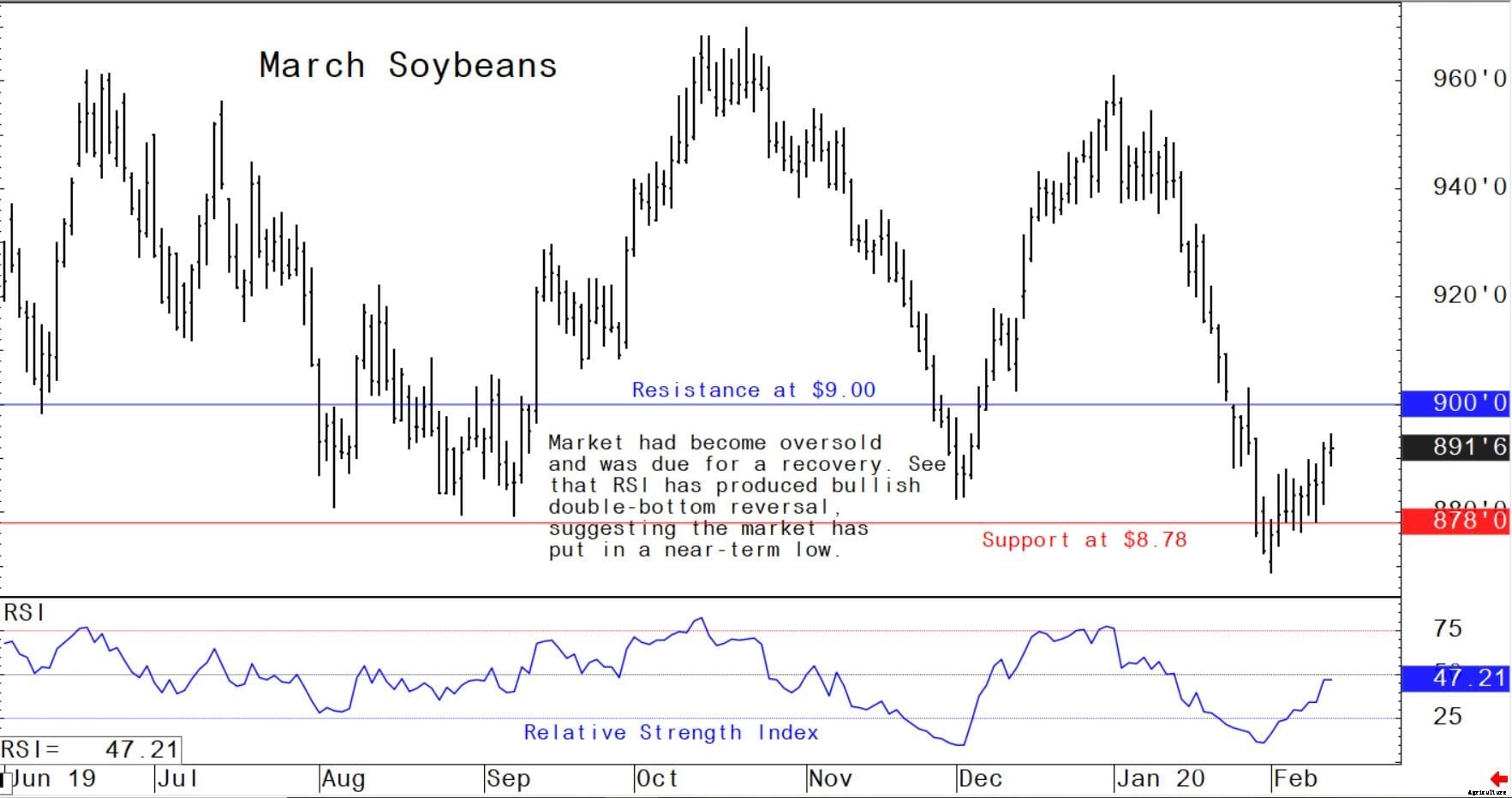

Sojabönsterminer i mars--$8,78 till $9,00, och med en uppåtriktad bias

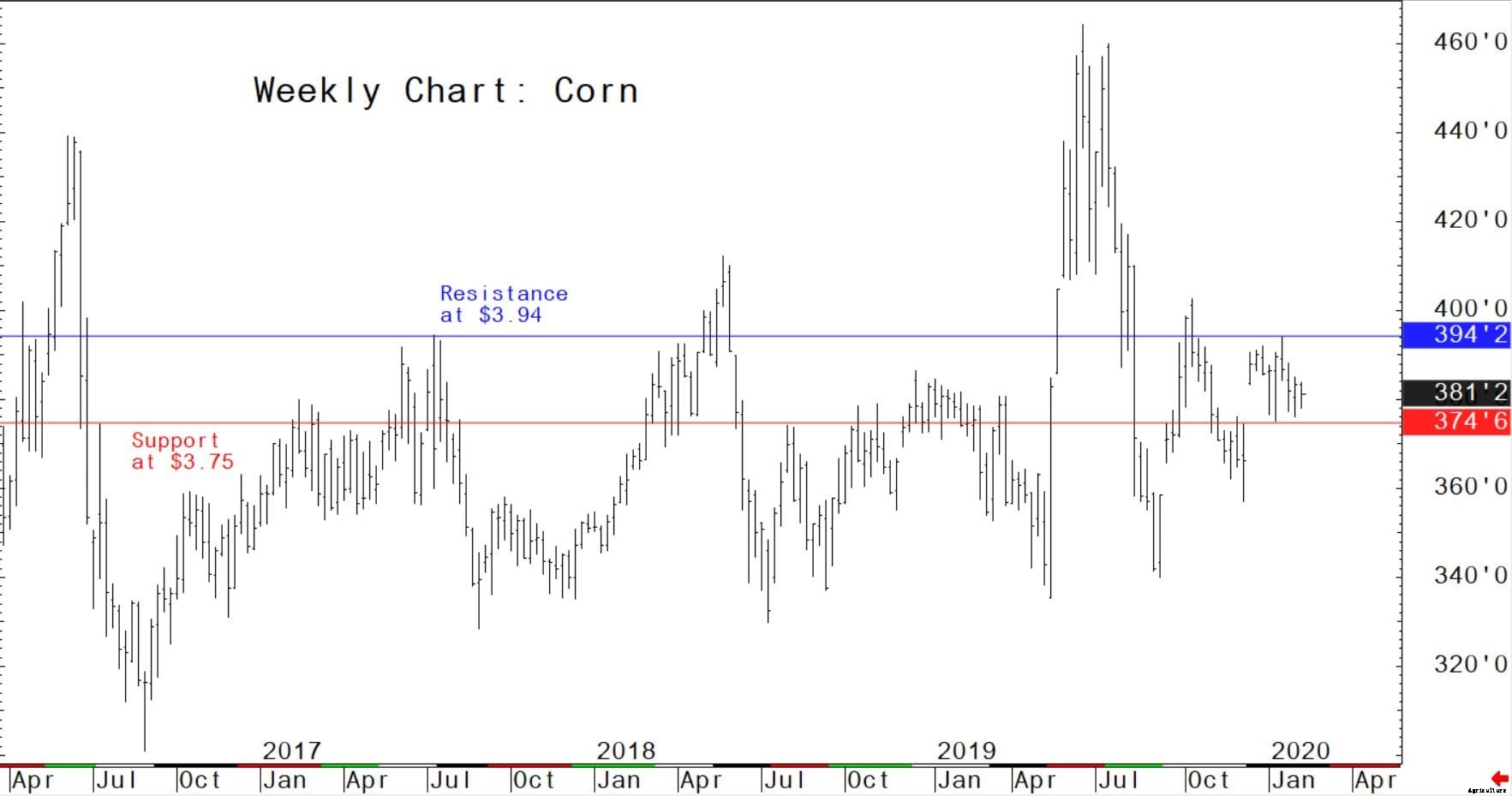

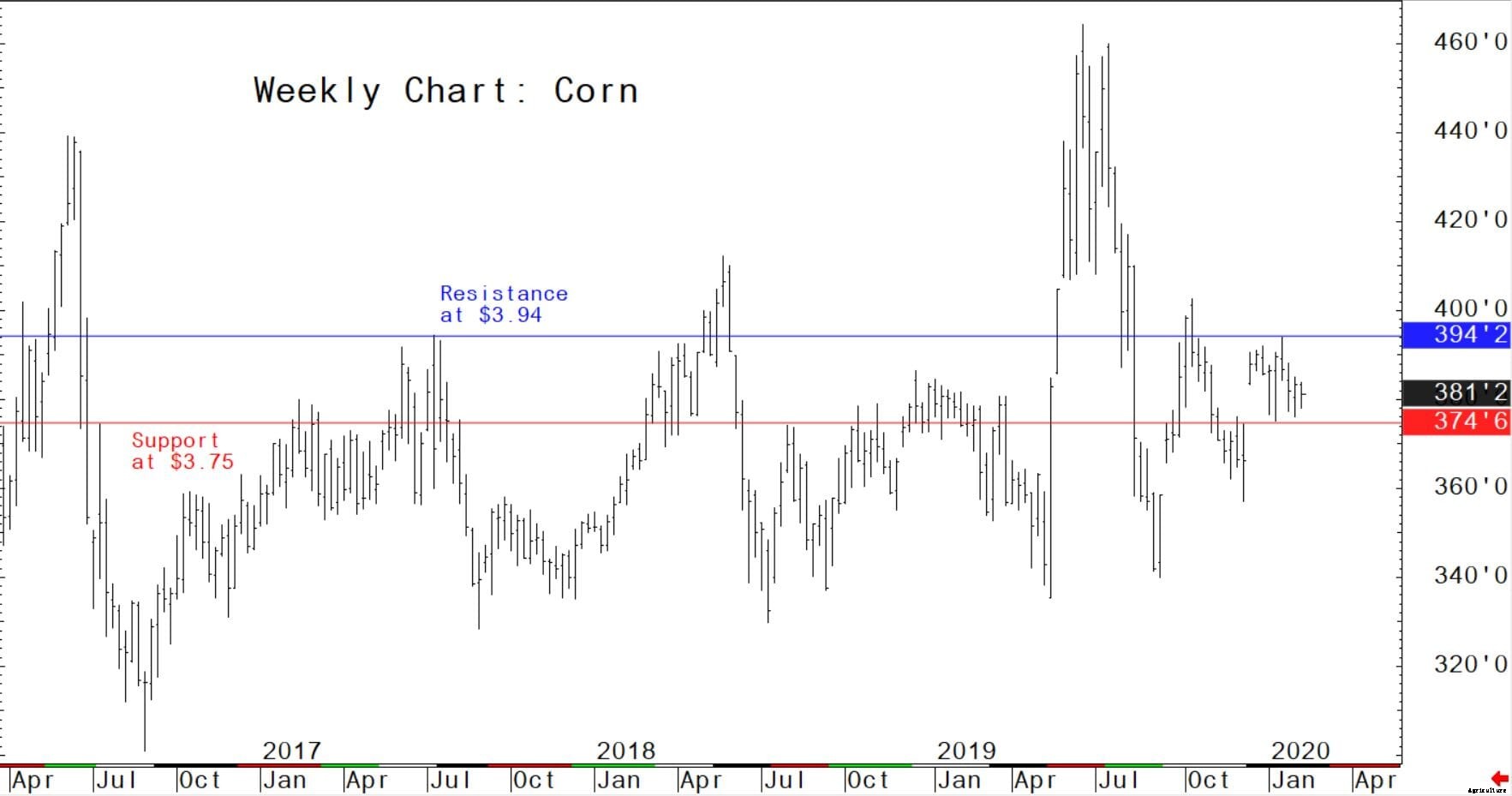

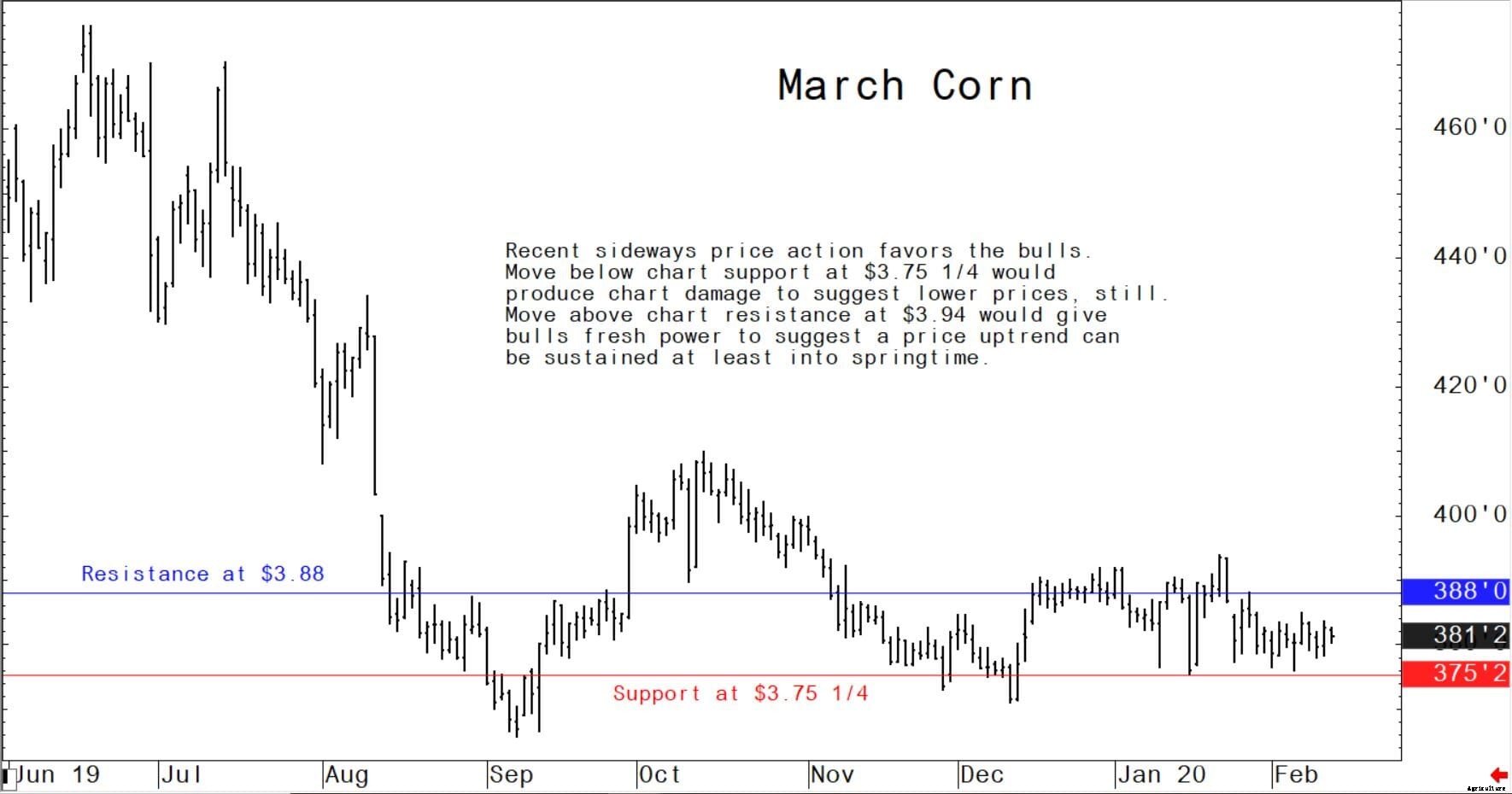

Majsterminer i mars - 3,75 USD 1/4 till 3,88 USD, och sidoförspänning

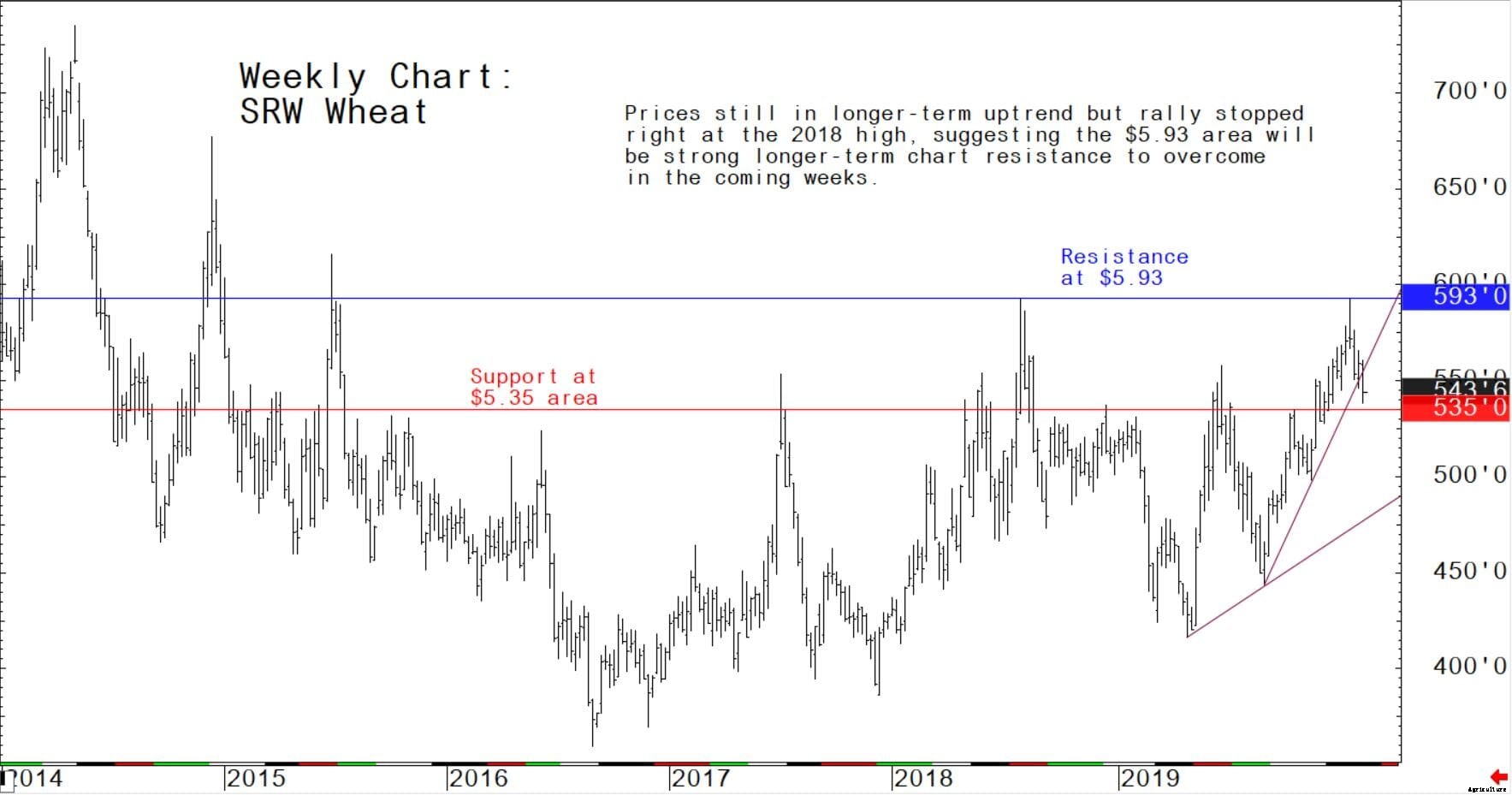

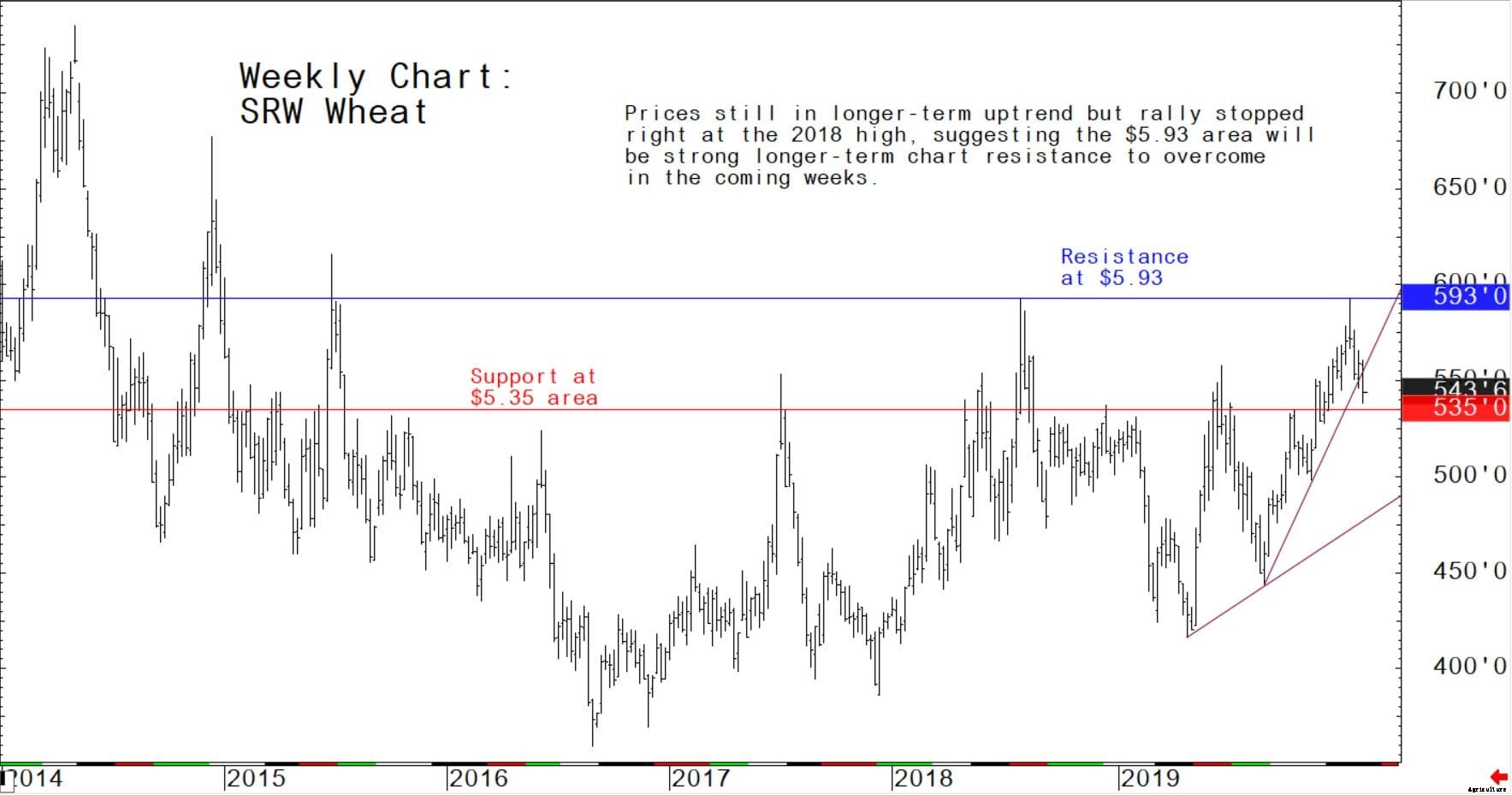

Mars terminer för mjukt rött vintervete--$5,30 till $5,60, och med en negativ bias

Senaste rapporter från det amerikanska jordbruksdepartementet (USDA).

Veckovis exportförsäljningsrapport

USDA torsdag släppte följande exporthöjdpunkter i sin exportförsäljningsrapport för veckan som slutade den 6 februari.

US WHEAT:Nettoomsättning på 643, 100 ton för 2019/2020 ökade med 90 procent från föregående vecka och 10 procent från föregående 4-veckors genomsnitt. Ökar främst för Nigeria (130, 800 MT, inklusive 51, 700 MT bytte från okända destinationer), Filippinerna (104, 800 MT), Sydkorea (91, 100 MT), Vietnam (81, 000 MT, inklusive 10, 000 MT bytte från okända destinationer), och Mexiko (79, 200 MT), kompenserades av sänkningar för okända destinationer (50, 900 MT), Bangladesh (3, 000 MT), och Costa Rica (200 MT). För 2020/2021, nettoomsättning på 44, 000 MT var för Filippinerna (24, 000 MT), okända destinationer (11, 000 MT), och Peru (9, 000 MT). Export av 506, 300 MT ökade med 25 procent från föregående vecka och 26 procent från föregående 4-veckors genomsnitt. Destinationerna var främst till Nigeria (98, 800 MT), Bangladesh (87, 000 MT), Mexiko (69, 400 MT), Filippinerna (65, 800 MT), och Japan (59, 800 MT). Valfri ursprungsförsäljning:För 2019/2020, det nuvarande utestående saldot på 56, 000 MT är för Filippinerna.

US CORN:Nettoomsättning på 968, 800 MT för 2019/2020 minskade med 22 procent från föregående vecka och 9 procent från föregående 4-veckors genomsnitt. Ökar främst för Japan (383, 000 MT, inklusive 60, 300 MT bytte från okända destinationer och minskar med 21, 300 MT), Sydkorea (193, 500 MT), Colombia (110, 700 MT, inklusive 75, 000 MT bytte från okända destinationer och minskar med 1, 400 MT), Saudiarabien (61, 700 MT, inklusive 70, 000 MT bytte från okända destinationer och minskar med 8, 300 MT), och Mexiko (52, 600 MT, inklusive minskningar på 100 MT), kompenserades av sänkningar för okända destinationer (14, 700 MT) och El Salvador (7, 900 MT). Export av 782, 800 MT – ett marknadsårs högsta – ökade med 31 procent från föregående vecka och 41 procent från föregående 4-veckors genomsnitt. Destinationerna var främst till Mexiko (228, 700 MT), Japan (203, 800 MT), Colombia (189, 700 MT), Saudiarabien (61, 700 MT), och El Salvador (29, 600 MT). Valfri ursprungsförsäljning:För 2019/2020, optioner utnyttjades för att exportera 50, 000 MT till Israel från annat än USA. Det nuvarande utestående saldot på 524, 900 MT är för Sydkorea (466, 000 MT), och Egypten (58, 900 MT).

US KORN:Ingen nettoomsättning för 2019/2020 rapporterades för veckan. Export av 1, 000 MT minskade med 21 procent från föregående vecka, men upp 14 procent från föregående 4-veckors genomsnitt. Destinationerna var Japan (900 MT) och Taiwan (100 MT).

US SORGHUM:För 2019/2020, nettoomsättning på 17, 600 MT vilket resulterar i ökningar för Kina (72, 600 MT, inklusive 65, 000 MT bytte från okända destinationer) och Japan (10, 000 MT), kompenserades av sänkningar för okända destinationer (65, 000 MT). Export av 84, 300 MT ökade märkbart från föregående vecka och upp 59 procent från föregående 4-veckors genomsnitt. Destinationerna var Kina (72, 600 MT) och Mexiko (11, 700 MT).

US SOJABÖNOR:Nettoomsättning på 644, 800 MT för 2019/2020 minskade med 8 procent från föregående vecka, men upp 2 procent från föregående 4-veckors genomsnitt. Ökar främst för Kina (132, 000 MT), Egypten (120, 000 MT), Bangladesh (60, 900 MT, inklusive 56, 000 MT bytte från okända destinationer och minskar med 1, 100 MT), Nederländerna (56, 000 MT, inklusive 60, 000 MT bytte från okända destinationer och minskar med 4, 000 MT), och Japan (48, 400 MT, inklusive 29, 700 MT bytte från okända destinationer och minskar med 1, 200 MT), motverkades av reduktioner för Costa Rica (100 MT). För 2020/2021, nettoomsättning på 6, 300 MT var för Japan (6, 100 MT) och Hong Kong (200 MT). Export av 611, 300 MT minskade med 58 procent från föregående vecka och 50 procent från föregående 4-veckors genomsnitt. Destinationerna var främst till Bangladesh (85, 900 MT), Mexiko (73, 000 MT), Kina (69, 000 MT), Nederländerna (56, 000 MT), och Taiwan (50, 800 MT). Export för eget konto:För 2019/2020, den aktuella exporten för egen räkning utestående saldo är 2, 100 MT, hela Kanada.

USA:S SOJABÖNKAKA OCH MÅL:Nettoomsättning på 234, 200 MT för 2019/2020 ökade med 10 procent från föregående vecka, men ned 44 procent från föregående 4-veckors genomsnitt. Ökar främst för Marocko (37, 000 MT), Filippinerna (35, 400 MT), Dominikanska republiken (25, 000 MT), Kanada (22, 600 MT), och Ecuador (22, 600 MT, inklusive 7, 000 MT bytte från okända destinationer och minskar med 400 MT), kompenserades av sänkningar för Nicaragua (5, 500 MT) och Belgien (900 MT). Export av 268, 200 MT ökade med 56 procent från föregående vecka och 27 procent från föregående 4-veckors genomsnitt. Destinationerna var främst till Spanien (60, 900 MT), Filippinerna (50, 700 MT), Mexiko (45, 500 MT), Libyen (27, 500 MT), och Kanada (17, 100 MT).

Februari USDA:s utbud och efterfrågan höjdpunkter

Följande är höjdpunkterna i veckans månatliga USDA utbud och efterfrågan rapport (WASDE), släpptes på tisdag.

Vete

Priserna för amerikanska veteklasser var blandade under januari månad. Hård röd vinter (HRW) sjönk $7/ton till $230. Soft red winter (SRW) ökade $1/ton till $252 eftersom förråden av den klassen fortfarande är trånga. Båda klasserna visade anmärkningsvärda minskningar mot slutet av månaden baserat på gynnsamma regn för 2020/2021-vete samt på oro för att exporten avtar. Soft white winter (SWW) ökade $8/ton till $241 på en stark exportefterfrågan. Hård röd fjäder (HRS) sjönk $19/ton till $259 troligen pressad av att lätta på logistiska begränsningar i Pacific Northwest.

Den globala veteproduktionen ses marginellt lägre. Den globala vetehandeln höjdes något med starkare efterfrågan från Kina och Turkiet. Högre export för Europeiska unionen, Kazakstan, och USA kompenserade mer än väl för lägre leveranser från Kanada. Det beräknade genomsnittliga jordbrukspriset för den amerikanska säsongen är oförändrat på 4,55 USD per skäppa.

Globala veteexportörspriser visade blandad riktning under januari månad. Argentinas pris sköt i höjden med en snabb leveranstakt. Det lokala utbudet drar åt när exportörer marknadsförde en stor del av skörden i förväg, förutse en högre exportskatt. Rysslands priser steg i takt med att utbudet där har blivit säsongsmässigt tightare. EU-priserna var stabila under månaden. USA:s HRW försvagades något, förbättra sin konkurrenskraft gentemot Europeiska unionen och Ryssland. Kanadas priser sjönk men förblir höga baserat på kvardröjande transporteftersläpningar. Australiens priser minskade något men är fortfarande okonkurrenskraftiga baserat på snäva leveranser.

Majs

Sedan WASDE-rapporten i januari, De amerikanska majsbuden har sjunkit lägre än de andra stora exportörernas. Brasilianska bud förblir säsongsmässigt otillgängliga. Argentinas bud har stigit 5 USD/ton till 181 USD och Svarta havets bud har stigit 7 USD/ton till 183 USD på stark utländsk efterfrågan. USA:s bud är upp 3 USD/ton till 178 USD, återspeglar en betydande försäljning nyligen, vilket framgår av exportförsäljningsrapporter.

Världens majsproduktion förutspås öka med större skördar i Moldavien, Sydafrika, och Ukraina mer än uppvägde en nedgång i Vietnam. Den globala handeln ökar marginellt från förra månaden med högre import för Brasilien och Turkiet. Lägre export för USA mer än uppvägs av högre export för Europeiska unionen, Sydafrika, och Ukraina.

Det amerikanska säsongsgenomsnittliga jordbrukspriset är oförändrat på 3,85 USD per skäppa.

Ukraina majs

Nära rekordgröda Ukrainas majsproduktion för 2019/20 uppskattas till 35,8 miljoner ton, upp 1 procent från förra månaden, men något lägre än förra året. Avkastningen beräknas till 7,16 ton per hektar, ned 1 procent från förra månaden och ned 9 procent från fjolårets rekord. Den beräknade skördade arealen är 5,0 miljoner hektar, upp 2 procent från förra månaden och 10 procent från förra året. Skörden avslutades i november.

Sojabönor

Den globala oljeväxtproduktionen 2019/20 prognostiseras av USDA till 577 miljoner ton, en ökning med 2 miljoner ton från januari, främst driven av större skördar av sojabönor och solrosfrö. Oljefrökross höjs med 2 miljoner ton till 498 miljoner på högre sojabönskross i Kina. Slutlagren för oljefrö revideras upp med 2 miljoner ton främst på grund av högre produktion i Brasilien och återuppbyggnad av lager i Kina. Produktionen av proteinmjöl har ökat med 1 miljon ton från förra månaden till 340 miljoner ton, främst på grund av högre sojamjölsproduktion i Kina, Ukraina, och Bangladesh. Slutlagret för proteinmåltider har minskat något jämfört med december. Produktionen av vegetabilisk olja har minskat med 1 miljon ton och slutlagren för olja har minskat med 2 miljoner ton på grund av minskad produktion av palmolja. Det beräknade amerikanska säsongsgenomsnittliga jordbrukspriset för sojabönor sänks med $0,25 till $8,75 per skäppa.

Exportpriserna på både amerikanska sojabönor och sojamjöl sjönk något i januari, medan måltidspriserna för Brasilien och Argentina stärktes. US Gulf FOB exportbud för sojabönor i januari var i genomsnitt 361 USD/ton, ned $2 från december. Brasilien Paranagua FOB i genomsnitt $359/ton, ned $10 från december. Argentina Up River FOB var i genomsnitt $361/ton, ner $6. Prisspridningen på sojabönor fortsätter att minska. USA:s exportbud för sojamjöl i januari var i genomsnitt 340 USD/ton, ned $4 från december. Brasilien Paranagua FOB i genomsnitt $321/ton, upp $5 från december, och Argentina Up River FOB var i genomsnitt $336/ton, upp $5.

Produktionen av proteinmjöl har ökat med 1 miljon ton från förra månaden till 340 miljoner ton, främst på grund av högre sojamjölsproduktion i Kina, Ukraina, och Bangladesh. Slutlagret för proteinmåltider har minskat något jämfört med december.

För rapporten som avslutas den 30 januari, 2020, USA:s samlade export (leveranser) av sojabönor till Kina uppgick till 11,4 miljoner ton och 11,8 miljoner till resten av världen. Utestående försäljning var 611, 000 ton till Kina och 3,3 miljoner till resten av världen. Förra året vid den här tiden, ackumulerad export till Kina var 474, 000 ton och 12,7 miljoner till resten av världen, och utestående försäljning till Kina var 3,0 miljoner ton och 12,3 miljoner till resten av världen. USA:s exportåtaganden för sojabönor (utestående försäljning plus ackumulerad export) till Kina uppgick till 12,0 miljoner ton jämfört med 3,5 miljoner för ett år sedan. Totala åtaganden till världen var 32,3 miljoner ton, jämfört med 30,4 miljoner för samma period förra året.

Brasilien sojabönor

Brasiliens sojaproduktion 2019/20 uppskattas till rekordhöga 125 miljoner ton (mmt), upp 2 mmt (2 procent) från förra månaden och 8 mmt (7 procent) från förra året. Arean uppskattas till rekordhöga 36,9 miljoner hektar (mha), oförändrad från förra månaden och upp 1 mha (3 procent) från förra året. Avkastningen beräknas till 3,39 ton per hektar, upp 2 procent från förra månaden, upp 4 procent från förra året och upp 6 procent från 5-årsgenomsnittet. Rekordproduktion förväntas i år och sojabönsarealen fortsätter att öka i rekordfart. I år förväntas Brasilien också gå om USA som världens ledande sojabönsproducent.